Trong quá trình thực hiện nghĩa vụ minh bạch tài sản, nhiều người vẫn còn băn khoăn về khái niệm “tổng thu nhập giữa 2 lần kê khai là gì” và cách xác định chính xác khoản thu nhập này. Việc hiểu rõ nội dung này không chỉ giúp cá nhân kê khai đúng quy định mà còn tránh được những sai sót không đáng có trong quá trình thực hiện nghĩa vụ pháp lý, đồng thời nâng cao ý thức tuân thủ pháp luật hiện hành.

1. Tổng thu nhập giữa 2 lần kê khai là gì?

1.1. Khái niệm

Tổng thu nhập giữa 2 lần kê khai được hiểu là tổng các khoản thu nhập của người kê khai, vợ/chồng và con chưa thành niên trong khoảng thời gian từ lần kê khai trước đến thời điểm của kỳ kê khai hiện tại.

Đối với cán bộ, công chức, tổng thu nhập giữa 2 lần kê khai được xác định là một phần của tài sản, thu nhập phải kê khai theo quy định.

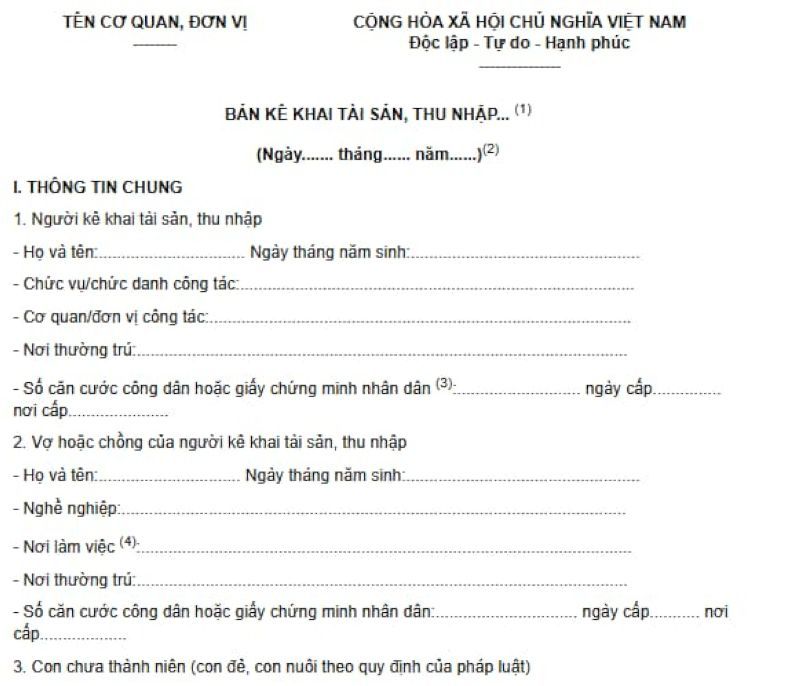

>>> Tải mẫu đơn đầy đủ tại đây

1.2. Các tài sản thu nhập phải kê khai theo Nghị định 130

Theo quy định tại Điều 35 Luật Phòng, chống tham nhũng, cán bộ, công chức có trách nhiệm kê khai các loại tài sản và thu nhập sau:

Bất động sản và tài sản gắn liền với đất: Bao gồm quyền sử dụng đất, nhà ở, công trình xây dựng và các tài sản đi kèm như cây lâu năm, rừng sản xuất hoặc các hạng mục kiến trúc gắn với đất.

Tài sản có giá trị lớn: Gồm kim loại quý, đá quý, tiền, giấy tờ có giá và các loại động sản khác có giá trị từ 50 triệu đồng trở lên cho mỗi tài sản, chẳng hạn như đồ mỹ nghệ, đồ thờ cúng, bàn ghế, cây cảnh, tranh ảnh,...

Tài sản và tài khoản ở nước ngoài: Bao gồm toàn bộ tài sản, tiền gửi và các khoản đầu tư được sở hữu tại nước ngoài.

Thu nhập: Là tổng thu nhập phát sinh trong khoảng thời gian giữa hai lần kê khai.

1.3. Đối tượng có nghĩa vụ kê khai tài sản thu nhập?

Căn cứ Điều 34 Luật Phòng, chống tham nhũng 2018 (được sửa đổi, bổ sung bởi khoản 3 Điều 217 Luật Doanh nghiệp 2020), người có nghĩa vụ kê khai tài sản thu nhập bao gồm:

Cán bộ, công chức.

Sĩ quan Công an nhân dân; sĩ quan Quân đội nhân dân, quân nhân chuyên nghiệp.

Người giữ chức vụ từ Phó trưởng phòng và tương đương trở lên công tác tại đơn vị sự nghiệp công lập, doanh nghiệp do nhà nước nắm giữ 100% vốn điều lệ, người được cử làm đại diện phần vốn nhà nước tại doanh nghiệp.

Người ứng cử đại biểu Quốc hội, người ứng cử đại biểu Hội đồng nhân dân.

2. Phương thức và thời điểm kê khai tài sản, thu nhập

Căn cứ Điều 36 Luật Phòng, chống tham nhũng, hiện nay có 03 hình thức kê khai tài sản, thu nhập gồm: kê khai lần đầu, kê khai bổ sung và kê khai hằng năm. Mỗi hình thức được áp dụng cho các nhóm đối tượng cán bộ, công chức khác nhau,.

2.1. Kê khai lần đầu

Quy định này áp dụng đối với những người đang đảm nhiệm vị trí công tác hoặc được bổ nhiệm lần đầu, bao gồm: cán bộ, công chức; sĩ quan trong lực lượng công an, quân đội, quân nhân chuyên nghiệp; và những người giữ chức vụ từ Phó Trưởng phòng hoặc tương đương trở lên tại các đơn vị sự nghiệp công lập,...

Thời điểm kê khai

Đang làm cán bộ, công chức: Kê khai xong trước ngày 31/12/2019.

Mới được bổ nhiệm: Chậm nhất 10 ngày kể từ ngày được tuyển dụng, tiếp nhận, bố trí vào vị trí việc làm.

2.2. Kê khai bổ sung

Việc kê khai này được thực hiện khi người có nghĩa vụ kê khai phát sinh biến động về tài sản, thu nhập trong năm với tổng giá trị từ 300 triệu đồng trở lên. Thời điểm kê khai là trước 31/12 của năm có biến động tài sản, thu nhập.

2.3. Kê khai hằng năm

Áp dụng đối với người giữ chức vụ từ Giám đốc Sở và tương đương trở lên; đồng thời bao gồm cả những cá nhân công tác trong các lĩnh vực như tổ chức cán bộ, quản lý tài chính công, tài sản công, đầu tư công hoặc thường xuyên tiếp xúc, giải quyết công việc với tổ chức, cá nhân khác, kể cả khi không giữ chức vụ từ Giám đốc Sở trở lên.

Việc kê khai được thực hiện định kỳ hằng năm, hoàn thành trước ngày 31/12.

2.4. Kê khai phục vụ công tác cán bộ

Theo khoản 1 Điều 10 Nghị định 130/2020/NĐ-CP, một số ngạch công chức và chức danh có nghĩa vụ kê khai tài sản, thu nhập bao gồm: chấp hành viên, điều tra viên, kế toán viên, kiểm lâm viên, kiểm sát viên, kiểm soát viên ngân hàng, kiểm soát viên thị trường, kiểm toán viên, kiểm tra viên của Đảng, kiểm tra viên hải quan, kiểm tra viên thuế, thanh tra viên và thẩm phán.

Việc kê khai được thực hiện khi có dự kiến bầu, phê chuẩn, bổ nhiệm, bổ nhiệm lại hoặc cử giữ chức vụ khác, và phải hoàn thành chậm nhất 10 ngày trước ngày dự kiến thực hiện các công việc này.

3. Thủ tục kê khai thu nhập, tài sản

3.1. Hồ sơ

Để tiến hành thủ tục kê khai tài sản, thu nhập, người nộp thuế cần chuẩn bị 1 bộ hồ sơ gồm:

Các văn bản chỉ đạo tổ chức triển khai thực hiện việc kê khai;

Danh sách đối tượng phải kê khai;

Bản kê khai tài sản, thu nhập của các đối tượng thuộc diện phải kê khai (02 bản).

Sổ theo dõi việc giao, nhận Bản kê khai.

3.2. Quy trình

Để đảm bảo việc kê khai tài sản, thu nhập được thực hiện đúng quy định và minh bạch, quy trình kê khai được triển khai theo các bước cụ thể sau.

Bước 1: Xác định đối tượng và hướng dẫn kê khai. Cơ quan, tổ chức, đơn vị có trách nhiệm lập danh sách các cá nhân thuộc diện phải kê khai. Đồng thời, cung cấp mẫu bản kê khai tài sản, thu nhập kèm theo hướng dẫn chi tiết, yêu cầu người kê khai thực hiện đúng quy định.

Bước 2: Thực hiện kê khai. Người thuộc diện kê khai phải hoàn thiện bản kê khai theo mẫu và nộp về cơ quan, đơn vị nơi công tác. Trường hợp nội dung kê khai chưa đầy đủ hoặc chưa chính xác, cá nhân phải chỉnh sửa, bổ sung trong thời hạn 07 ngày kể từ khi nhận được yêu cầu (trừ trường hợp có lý do chính đáng).

Bước 3: Tiếp nhận, kiểm tra và chuyển giao. Trong thời hạn 20 ngày kể từ khi tiếp nhận bản kê khai, cơ quan quản lý tiến hành rà soát, kiểm tra nội dung. Sau đó, một bản kê khai được chuyển đến cơ quan có thẩm quyền kiểm soát tài sản, thu nhập để lưu trữ và quản lý.

Bước 4: Công khai bản kê khai. Bản kê khai tài sản, thu nhập được công khai theo quy định nhằm bảo đảm tính minh bạch và phục vụ việc giám sát.

Có thể thấy, việc nắm rõ “tổng thu nhập giữa 2 lần kê khai là gì” đóng vai trò quan trọng trong quá trình kê khai tài sản, thu nhập. Khi hiểu đúng và thực hiện đầy đủ, cá nhân sẽ đảm bảo tính minh bạch, tuân thủ quy định pháp luật và góp phần xây dựng môi trường quản lý công khai, rõ ràng hơn. Đồng thời, việc kê khai chính xác còn giúp hạn chế các sai sót không đáng có, tránh phát sinh trách nhiệm pháp lý và tạo điều kiện thuận lợi trong quá trình kiểm tra, xác minh của cơ quan có thẩm quyền, từ đó nâng cao ý thức trách nhiệm và sự trung thực trong công vụ.

Bài viết khác