“Sổ sách kế toán gồm những gì?” là một trong những câu hỏi mà nhiều hộ kinh doanh mới thành lập hoặc người làm kế toán thường quan tâm khi bắt đầu tổ chức hệ thống kế toán. Việc nắm rõ các loại sổ sách cần lập không chỉ giúp hộ kinh doanh quản lý tài chính hiệu quả mà còn đảm bảo tuân thủ đúng quy định của pháp luật hiện hành.

Sổ sách kế toán là các loại sổ được sử dụng để ghi chép, hệ thống hóa và lưu trữ các nghiệp vụ kinh tế, tài chính phát sinh trong quá trình hoạt động của doanh nghiệp hoặc đơn vị kế toán. Thông qua hệ thống sổ sách kế toán, doanh nghiệp có thể theo dõi tình hình tài chính, quản lý tài sản, nguồn vốn và làm cơ sở để lập báo cáo tài chính theo quy định. Theo Điều 24 Luật Kế toán số 88/2015/QH13, sổ sách kế toán phải đảm bảo các nội dung cơ bản sau:

Ngoài ra, trong sổ kế toán còn cần thể hiện các thông tin quan trọng như tóm tắt nghiệp vụ tài chính phát sinh, số tiền ghi vào các tài khoản kế toán, số dư đầu kỳ và cuối kỳ để đảm bảo việc theo dõi và tổng hợp số liệu kế toán chính xác. |

1. Sổ sách kế toán gồm những gì?

Theo Thông tư 152/2025/TT-BTC, hộ kinh doanh (HKD) cần duy trì hệ thống sổ sách để theo dõi doanh thu, chi phí và nghĩa vụ thuế. Danh mục sổ sách được phân loại theo hình thức nộp thuế bao gồm:

1.1. Nhóm 1: Không chịu thuế GTGT, không nộp thuế TNCN

Sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD). Hiện nay, mẫu sổ S1a - HKD đã được tích hợp trên phiên bản website của Tendoo.

Đây là sổ dùng để ghi chép toàn bộ doanh thu phát sinh từ hoạt động bán hàng hóa hoặc cung cấp dịch vụ của hộ kinh doanh. Nội dung sổ thường bao gồm:

Ngày tháng phát sinh

Nội dung bán hàng

Số lượng

Giá trị doanh thu

Tổng doanh thu trong kỳ.

1.2. Nhóm 2: Nộp thuế GTGT và TNCN theo tỷ lệ % trên doanh thu

Nhóm 2 sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2a-HKD).

Sổ S2a-HKD được thiết kế để phân loại doanh thu theo các nhóm ngành nghề nhằm áp mức thuế suất theo tỷ lệ % tương ứng, thường dành cho hộ kinh doanh nộp thuế khoán hoặc tính thuế trực tiếp trên doanh thu.

Lưu ý: Hộ kinh doanh cần mở sổ riêng cho từng nhóm ngành nghề có cùng tỷ lệ tính thuế để đảm bảo việc xác định nghĩa vụ thuế đúng quy định.

1.3. Nhóm 3: Nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế

Đối với nhóm 3, hộ kinh doanh sử dụng 4 loại sổ:

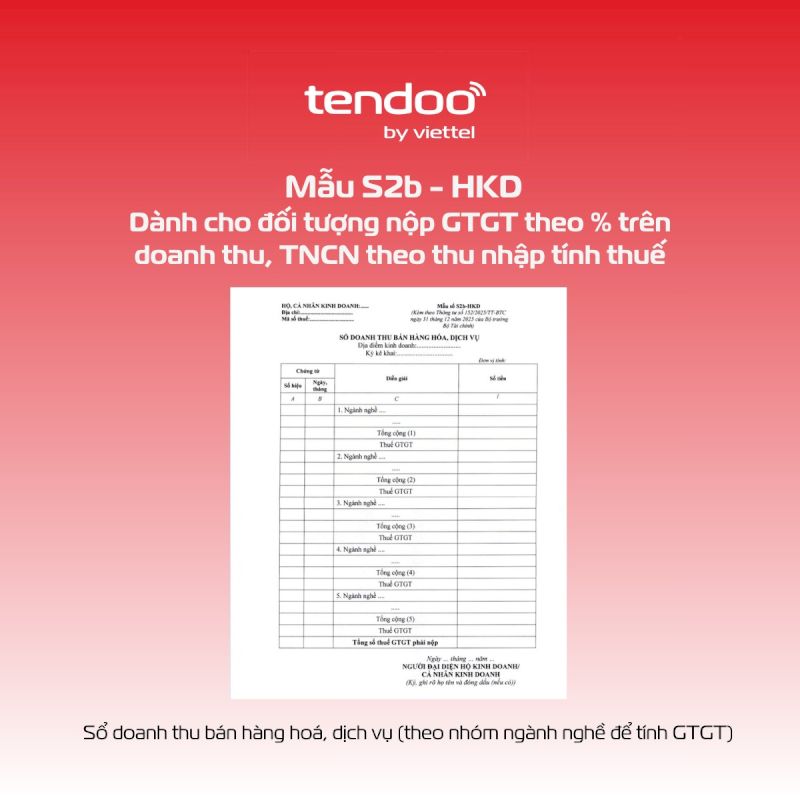

Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2b-HKD)

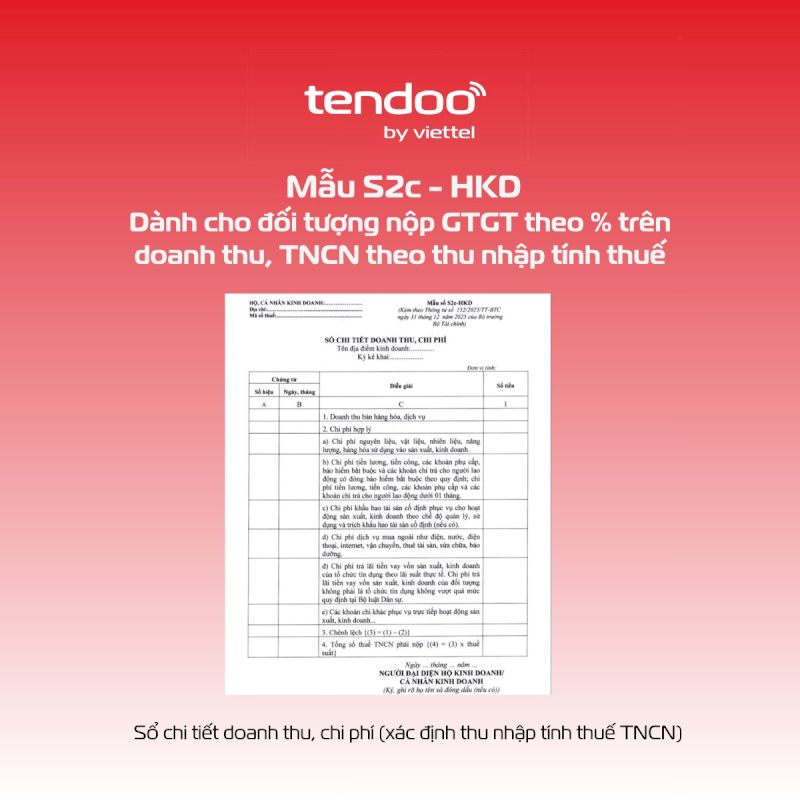

Sổ chi tiết doanh thu, chi phí (mẫu số S2c-HKD)

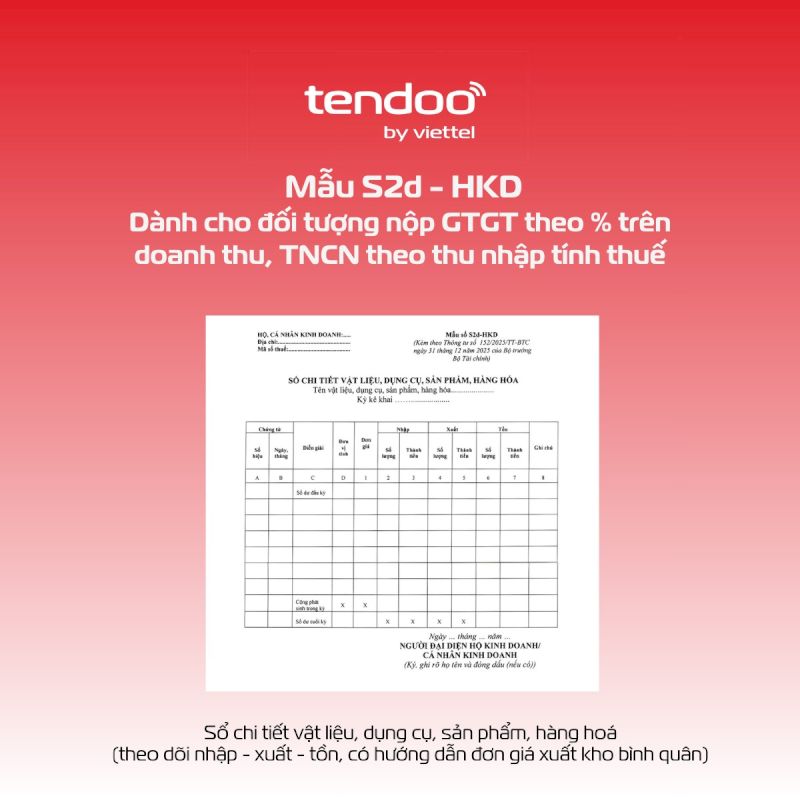

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (mẫu số S2d-HKD)

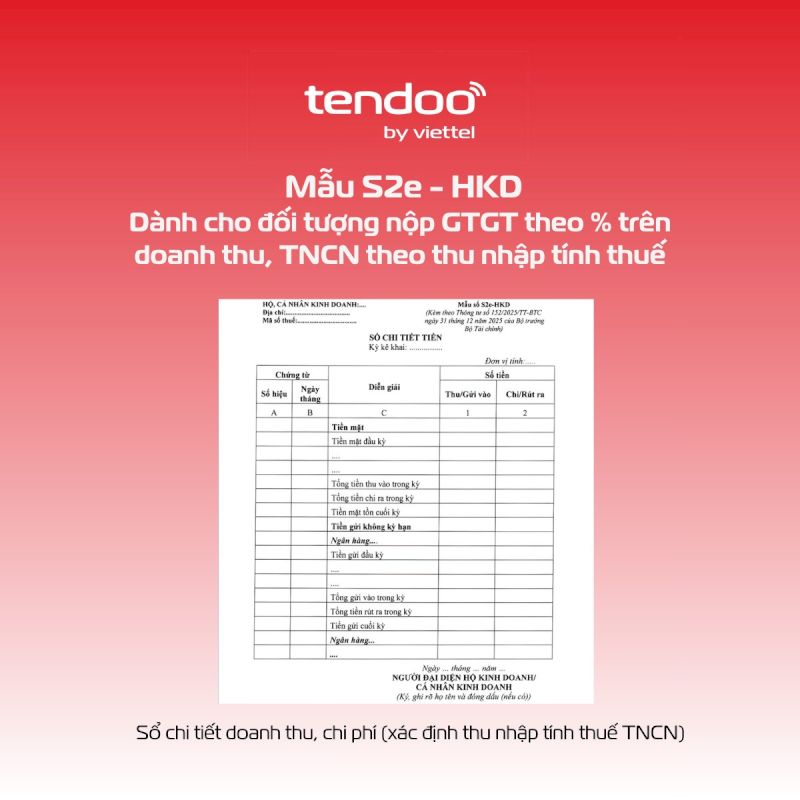

Sổ chi tiết tiền (mẫu số S2e-HKD)

Việc sử dụng đồng bộ 4 loại sổ kế toán đối với nhóm hộ kinh doanh này không đơn thuần là để đối phó với các quy định kiểm tra, mà là cách thiết lập một hệ thống quản lý "kiềng bốn chân" chặt chẽ. Hệ thống này giúp tách bạch rõ ràng giữa dòng hàng, dòng tiền, doanh thu và chi phí, từ đó tạo ra một bức tranh tài chính minh bạch.

1 - Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2b-HKD)

Mẫu sổ này dùng để ghi nhận chi tiết, tổng quát các giao dịch bán hàng và cung cấp dịch vụ phát sinh theo thời gian thực. Mục đích nhằm xác định tổng mức doanh thu thực tế để làm căn cứ tính các loại thuế (GTGT, TNCN) theo quy định.

Đây là sổ mang tính chất tổng hợp đầu ra. Khác với các sổ chi tiết, sổ này chỉ tập trung vào việc "thu được bao nhiêu" từ việc bán hàng mà không quan tâm đến chi phí hay tồn kho.

2 - Sổ chi tiết doanh thu, chi phí (mẫu số S2c-HKD):

Sổ này dùng để theo dõi song song cả các khoản thu vào và các khoản chi phí phát sinh liên quan trực tiếp đến hoạt động kinh doanh. Việc ghi chép sổ nhằm xác định hiệu quả kinh doanh (lãi/lỗ) và phục vụ việc phân loại các khoản chi phí hợp lý, hợp lệ.

Điểm khác biệt lớn nhất giữa mẫu S2b - HKD và S2c - HKD là tính đối soát. Nếu S2b chỉ có "Thu", thì S2c có cả "Thu" và "Chi". Sổ cho biết để đạt được doanh thu đó, hộ kinh doanh đã phải bỏ ra bao nhiêu chi phí (tiền thuê mặt bằng, điện nước, lương nhân viên...).

3 - Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (mẫu số S2d-HKD)

Sổ dùng để ghi chép tình hình nhập – xuất – tồn vật liệu, công cụ dụng cụ, sản phẩm hoặc hàng hóa. Mục đích nhằm quản lý tài sản vật chất, tránh thất thoát và kiểm soát giá vốn hàng bán.

Đây là sổ duy nhất tập trung vào số lượng và hiện vật. Trong khi các sổ khác tập trung vào giá trị tiền tệ, S2d - HKD cho hộ kinh doanh biết chính xác trong kho còn bao nhiêu cái áo, bao nhiêu kg nguyên liệu.

4 - Sổ chi tiết tiền (mẫu số S2e-HKD)

Sổ này được sử dụng để theo dõi các khoản thu – chi tiền mặt hoặc tiền gửi, giúp kiểm soát tính thanh khoản và đảm bảo an toàn tiền mặt của hộ kinh doanh.

Sổ này tập trung hoàn toàn vào dòng tiền. Một hộ kinh doanh có thể có doanh thu cao nhưng tiền mặt vẫn thiếu (do chưa thu được nợ), sổ S2e sẽ phản ánh chính xác lượng tiền thực tế đang có để chi trả các hóa đơn tức thời.

Việc duy trì đầy đủ 4 loại sổ giúp hộ kinh doanh bảo vệ quyền lợi khi quyết toán thuế, tránh các rủi ro bị ấn định thuế do thiếu chứng từ, đồng thời cung cấp dữ liệu chính xác để chủ hộ đưa ra các quyết định kinh doanh như nhập thêm hàng, cắt giảm chi phí hay mở rộng quy mô.

1.4. Nhóm 4: Có hoạt động chịu các loại thuế khác

Hộ kinh doanh thuộc Nhóm 4 là những hộ kinh doanh có hoạt động sản xuất, kinh doanh các mặt hàng hoặc dịch vụ thuộc đối tượng chịu các loại thuế đặc thù phát sinh ngoài thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN). Ví dụ:

Kinh doanh hàng hóa, dịch vụ chịu Thuế Tiêu thụ đặc biệt (TTĐB)

Có hoạt động khai thác chịu thuế tài nguyên

Kinh doanh hàng hóa chịu Thuế Bảo vệ môi trường (túi nilon, than đá, thuốc diệt cỏ, thuốc sát trùng,...)

Nghĩa vụ thuế của Nhóm 4 phát sinh: Nộp thuế GTGT, thuế TNCN và các loại thuế đặc thù. Vì vậy, hộ kinh doanh thuộc nhóm 4 phải sử dụng đủ 5 loại sổ (4 sổ cơ bản như Nhóm 3, và Sổ S3a - HKD để theo dõi các loại thuế này).

Sổ theo dõi nghĩa vụ thuế khác (mẫu số S3a-HKD)

Sổ này dùng để ghi chép chi tiết các loại thuế phát sinh ngoài thuế GTGT và TNCN (như thuế Tiêu thụ đặc biệt, Thuế tài nguyên, Thuế bảo vệ môi trường...). Việc ghi sổ S3a - HKD giúp hộ kinh doanh quản lý thời hạn và số tiền thuế phải nộp, giúp hộ kinh doanh tránh tình trạng chậm nộp dẫn đến bị phạt hành chính.

Đây là sổ chuyên biệt về nghĩa vụ ngân sách. Khác với các sổ kinh doanh thông thường, sổ này chỉ tập trung vào "nợ" và "có" đối với cơ quan thuế cho các sắc thuế đặc thù.

2. Quy định về mở sổ, ghi chép & lưu giữ cập nhật năm 2026

Theo Thông tư 152/2025/TT-BTС hướng dẫn kế toán cho các hộ kinh doanh, cá nhân kinh doanh, hộ kinh doanh cần nắm rõ các nguyên tắc sau:

2.1. Trung thực, đầy đủ

Việc ghi chép sổ kế toán phải đảm bảo tính trung thực, đầy đủ và kịp thời, phản ánh chính xác các nghiệp vụ kinh tế phát sinh. Cụ thể:

Các nghiệp vụ phải được ghi chép rõ ràng, đầy đủ, không được tẩy xóa trái phép.

Số liệu kế toán phải phản ánh đúng tình hình doanh thu, chi phí và nghĩa vụ thuế.

Ghi nhận đúng biểu mẫu, đúng loại sổ theo quy định hiện hành.

Thực hiện ghi sổ định kỳ (hàng ngày, tuần hoặc tháng) để đảm bảo dữ liệu luôn được cập nhật, tránh bỏ sót.

2.2. Phù hợp với phương pháp nộp thuế

Việc mở và ghi sổ kế toán cần phù hợp với phương pháp tính thuế mà hộ kinh doanh áp dụng (theo doanh thu hoặc theo thu nhập). Các loại sổ phải phục vụ trực tiếp cho việc xác định nghĩa vụ thuế GTGT và thuế TNCN đồng thời dữ liệu ghi nhận cần hỗ trợ việc kê khai thuế chính xác và đúng quy định.

2.3. Linh hoạt trong hình thức ghi sổ

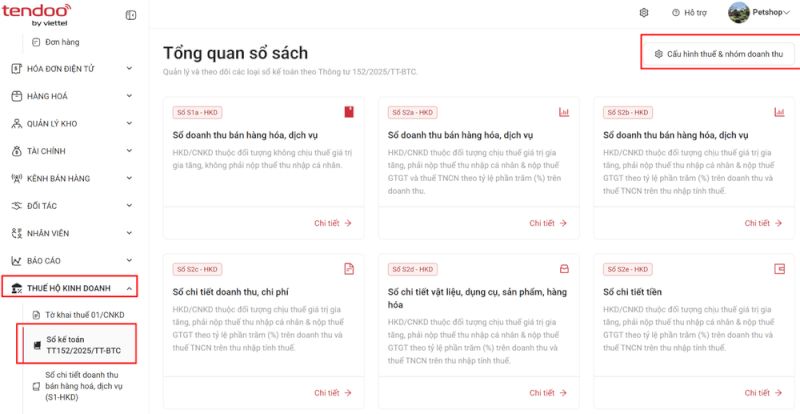

Hộ kinh doanh có thể ghi sổ kế toán bằng giấy hoặc bằng phương tiện điện tử/phần mềm. Hiện tại, phiên bản Website của Viettel Tendoo đã chính thức cập nhật Sổ kế toán TT152/2025/TT-BTC để giúp HKD ghi nhận doanh thu, chi phí và dòng tiền theo hệ sổ kế toán rõ ràng, đúng chuẩn.

Các mẫu sổ có thể điều chỉnh nhưng vẫn phải đảm bảo cung cấp đầy đủ thông tin kế toán. Hộ kinh doanh có thể dễ dàng thực hiện các thao tác này trên giao diện website của Tendoo.

2.4. Lưu trữ tài liệu kế toán

Việc lưu trữ sổ sách và chứng từ kế toán cần tuân thủ quy định về thời hạn và hình thức:

Hóa đơn, chứng từ và sổ kế toán phải được lưu trữ tối thiểu 5 năm (trừ khi pháp luật thuế có quy định khác).

Dữ liệu kế toán điện tử phải được sao lưu và đảm bảo khả năng truy cập trong suốt thời gian lưu trữ.

Cuối mỗi kỳ kế toán cần khóa sổ, tổng hợp số liệu và lưu trữ sổ sách để phục vụ công tác quyết toán, kiểm tra và đối chiếu.

3. Những sai sót thường gặp khi ghi sổ sách kế toán

Trong quá trình lập và ghi chép sổ sách kế toán, doanh nghiệp hoặc hộ kinh doanh có thể gặp phải một số sai sót nếu không nắm rõ quy định hoặc thực hiện không đúng quy trình. Những sai sót này có thể ảnh hưởng đến độ chính xác của số liệu kế toán, việc kê khai thuế và lập báo cáo tài chính.

Chứng từ không hợp lệ: Không có đủ hóa đơn đầu vào, chứng từ thiếu chữ ký hoặc thông tin người bán.

Ghi chép không kịp thời: Để dồn tích nhiều tháng mới ghi sổ dẫn đến sai lệch tồn kho thực tế và trên sổ sách.

Nhầm lẫn doanh thu: Ghi thiếu doanh thu từ các kênh bán hàng online hoặc không tách biệt doanh thu chịu thuế suất khác nhau.

Không đối soát quỹ tiền mặt/ngân hàng: Dẫn đến số dư trên sổ và thực tế chênh lệch lớn mà không rõ nguyên nhân.

Lưu trữ lỏng lẻo: Làm mất mát chứng từ gốc, hóa đơn đỏ, gây khó khăn khi quyết toán thuế.

4. Những lưu ý về thay đổi sổ sách kế toán từ 1/1/2026 hộ kinh doanh cần biết

Khi Thông tư 152/2025/TT-BTC chính thức thay thế các quy định cũ, HKD cần lưu ý:

Chuyển đổi mẫu biểu: Phải áp dụng đúng 07 mẫu sổ mới theo Thông tư 152. Các sổ sách theo Thông tư 88/2021/TT-BTC phải được chốt số dư và chuyển sang mẫu mới từ ngày 01/01/2026.

Ưu tiên kế toán số: Nhà nước khuyến khích HKD sử dụng phần mềm kế toán để tích hợp hóa đơn điện tử, giúp tự động hóa việc lên sổ và tránh sai sót thủ công.

Tính kết nối với cơ quan thuế: Sổ sách kế toán là căn cứ duy nhất để cơ quan thuế kiểm tra khi HKD kê khai theo phương pháp kê khai. Việc không có sổ hoặc sổ sai lệch sẽ dẫn đến nguy cơ bị ấn định thuế.

Phân loại hộ kinh doanh: Các hộ kinh doanh quy mô lớn (theo tiêu chí về doanh thu hoặc số lao động) bắt buộc phải thực hiện đầy đủ chế độ sổ sách theo Thông tư này.

Tendoo hỗ trợ hộ kinh doanh thống kê sổ sách kế toán tự động

Trong bối cảnh quy định về kế toán và thuế ngày càng chặt chẽ, việc quản lý và thống kê sổ sách kế toán bằng phương pháp thủ công có thể khiến hộ kinh doanh mất nhiều thời gian và dễ xảy ra sai sót. Sử dụng phần mềm kế toán là giải pháp giúp đơn giản hóa quá trình ghi chép, tổng hợp dữ liệu và lập sổ theo đúng quy định pháp luật.

Tendoo là nền tảng hỗ trợ quản lý bán hàng kết hợp kế toán, giúp hộ kinh doanh tự động thống kê sổ sách theo chuẩn Thông tư 152, từ đó giảm đáng kể khối lượng nhập liệu và nâng cao độ chính xác của số liệu. Những điểm nổi bật của Tendoo gồm:

Tự động lấy dữ liệu bán hàng & hóa đơn điện tử

Hệ thống tự động lấy dữ liệu từ đơn hàng bán hàng, hóa đơn điện tử và các chứng từ phát sinh trong quá trình kinh doanh.

Doanh thu được ghi nhận liên tục, đầy đủ và được phân loại đúng theo từng nhóm quy định của cơ quan thuế.

Mẫu sổ kế toán chuẩn Thông tư 152 Tendoo cung cấp sẵn các mẫu sổ kế toán dành cho 4 nhóm hộ kinh doanh theo quy định của Thông tư 152. Các mẫu sổ được thiết kế đúng cấu trúc, đầy đủ trường thông tin cần thiết, giúp người dùng có thể sử dụng ngay mà không cần tự thiết lập hay chỉnh sửa phức tạp.

Lập tờ khai thuế nhanh Hệ thống tự động tổng hợp dữ liệu từ các sổ kế toán theo Thông tư 152, giúp việc lập tờ khai thuế trở nên nhanh chóng và thuận tiện chỉ trong vài thao tác. Nhờ dữ liệu được đồng bộ từ đầu, số liệu bán hàng và số liệu kê khai thuế luôn thống nhất, giảm rủi ro sai sót khi nộp tờ khai.

Nhờ các tính năng tự động hóa và hệ thống sổ sách chuẩn hóa, Tendoo giúp hộ kinh doanh quản lý kế toán đơn giản hơn, tiết kiệm thời gian và đảm bảo tuân thủ đúng quy định pháp luật.

Tham khảo thêm bộ sổ kế toán chuẩn thông tư 152 của Tendoo tại đây

Tóm lại, việc hiểu rõ sổ sách kế toán gồm những gì sẽ giúp doanh nghiệp và hộ kinh doanh tổ chức hệ thống kế toán đầy đủ, đúng quy định và dễ dàng theo dõi tình hình tài chính. Khi các loại sổ được lập và quản lý khoa học, doanh nghiệp không chỉ kiểm soát tốt doanh thu, chi phí mà còn đảm bảo việc kê khai thuế và lập báo cáo tài chính chính xác. Bên cạnh đó, áp dụng các giải pháp phần mềm kế toán phù hợp cũng sẽ giúp việc quản lý sổ sách kế toán trở nên đơn giản, nhanh chóng và hiệu quả hơn.

Bài viết khác