Sổ chi phí sản xuất kinh doanh là công cụ kế toán quan trọng giúp các doanh nghiệp sản xuất, thương mại và dịch vụ ghi chép, theo dõi toàn bộ chi phí phát sinh trong quá trình hoạt động. Thông qua sổ này, doanh nghiệp có thể kiểm soát chi phí hiệu quả, làm cơ sở tính giá thành sản phẩm, dịch vụ, đồng thời cung cấp dữ liệu chính xác để lập báo cáo tài chính.

1. Tổng quan về sổ chi phí sản xuất kinh doanh

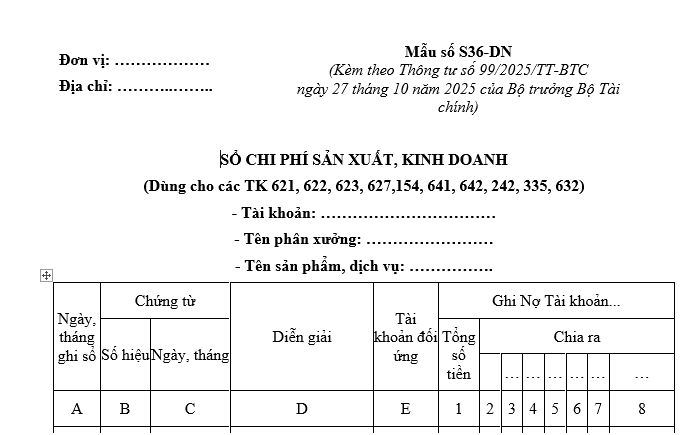

1.1. Khái niệm

Sổ chi phí sản xuất kinh doanh (Mẫu S36-DN) là sổ kế toán chuyên dụng để tập hợp và theo dõi chi tiết các khoản chi phí phát sinh trong kỳ của doanh nghiệp.

Theo quy định mới nhất tại Thông tư 99/2025/TT-BTC (có hiệu lực từ năm tài chính 2026, thay thế Thông tư 200), các doanh nghiệp áp dụng chế độ kế toán này bắt buộc phải tuân thủ chuẩn mực ghi chép mới để đảm bảo tính minh bạch và phục vụ chuyển đổi số kế toán.

Các thông tin cơ bản trong sổ gồm:

Đơn vị, địa chỉ

Tài khoản tập hợp chi phí

Tên phân xưởng, bộ phận sản xuất hoặc công trình

Tên sản phẩm, dịch vụ

Ngày tháng ghi sổ và chứng từ

Diễn giải nội dung chi phí

Tài khoản đối ứng

Số tiền phát sinh phân bổ theo khoản mục

1.2. Mục đích

Sổ chi phí sản xuất kinh doanh được lập nhằm phục vụ nhiều mục đích quan trọng trong công tác quản lý và kế toán của doanh nghiệp, cụ thể như sau:

Kiểm soát chi phí: Giúp doanh nghiệp theo dõi, quản lý và kiểm soát các khoản chi phí phát sinh trong quá trình sản xuất – kinh doanh, từ đó hạn chế lãng phí và nâng cao hiệu quả sử dụng nguồn lực.

Tính giá thành sản phẩm: Là cơ sở cốt lõi để tập hợp chi phí, phân bổ và xác định chính xác giá thành của từng thành phẩm, dịch vụ hoặc công trình.

Làm căn cứ lập báo cáo tài chính: Dữ liệu từ sổ chi phí sản xuất kinh doanh được sử dụng để tổng hợp và lập các báo cáo tài chính, phản ánh kết quả hoạt động và tình hình tài chính của doanh nghiệp.

1.3. Phân loại chi phí ghi nhận trong sổ

Sổ S36-DN thường được mở để theo dõi các Tài khoản 621, 622, 623, 627, 154... Các khoản chi phí được phân loại rõ ràng thành:

Chi phí nguyên vật liệu trực tiếp Nguyên vật liệu chính, vật liệu phụ xuất dùng trực tiếp cho sản xuất.

Chi phí nhân công trực tiếp Tiền lương, phụ cấp và các khoản trích theo lương của công nhân trực tiếp sản xuất.

Chi phí sử dụng máy thi công Đặc thù áp dụng cho các doanh nghiệp xây lắp, công trình.

Chi phí sản xuất chung Các chi phí phát sinh tại phân xưởng như điện nước, khấu hao tài sản cố định, lương quản đốc.

2. Tải mẫu số S36-DN chuẩn Thông tư 99/2025/TT-BTC

Để chuẩn bị tốt nhất cho sự chuyển đổi quy định kế toán, doanh nghiệp cần cập nhật ngay biểu mẫu mới. Sổ S36-DN được mở theo từng đối tượng tập hợp chi phí, giúp kế toán viên dễ dàng phân loại và bóc tách dữ liệu.

>> Doanh nghiệp tải mẫu ngay tại đây.

3. Căn cứ và phương pháp ghi sổ S36 - DN

3.1. Nguyên tắc ghi sổ

Việc ghi chép sổ chi phí sản xuất kinh doanh cần tuân thủ một số nguyên tắc cơ bản nhằm đảm bảo tính chính xác, minh bạch và phù hợp với quy định kế toán. Cụ thể như sau:

Ghi theo chứng từ hợp lệ: Mọi khoản chi phí phát sinh phải có chứng từ kế toán hợp pháp, hợp lệ làm căn cứ ghi sổ.

Không tẩy xóa, sửa chữa sai quy định: Việc ghi sổ phải rõ ràng, chính xác; nếu có sai sót cần điều chỉnh theo đúng quy định kế toán, không được tẩy xóa hoặc sửa chữa tùy tiện.

Phản ánh đúng kỳ kế toán: Các khoản chi phí phải được ghi nhận vào đúng kỳ kế toán phát sinh để đảm bảo tính chính xác của số liệu.

3.2. Phương pháp tập hợp chi phí

Tùy theo đặc điểm hoạt động sản xuất – kinh doanh, doanh nghiệp có thể lựa chọn phương pháp tập hợp chi phí phù hợp để thuận tiện cho việc theo dõi và tính giá thành. Một số phương pháp phổ biến gồm:

Theo công trình/đơn hàng: Chi phí được tập hợp riêng cho từng công trình hoặc từng đơn đặt hàng, thường áp dụng đối với hoạt động xây dựng, gia công hoặc sản xuất theo đơn đặt hàng.

Theo sản phẩm: Các khoản chi phí được tập hợp theo từng loại sản phẩm hoặc nhóm sản phẩm, giúp xác định giá thành cụ thể của từng sản phẩm.

Theo bộ phận sản xuất: Chi phí được theo dõi và tổng hợp theo từng phân xưởng hoặc bộ phận sản xuất trong doanh nghiệp để phục vụ việc quản lý chi phí nội bộ.

3.3. Hướng dẫn ghi số

Căn cứ vào sổ chi tiết chi phí SXKD kỳ trước – phần “Số dư cuối kỳ”, để ghi vào dòng “Số dư đầu kỳ” ở các cột phù hợp (Cột 1 đến Cột 8).

Phần “Số phát sinh trong kỳ”: Căn cứ vào chứng từ kế toán (chứng từ gốc, bảng phân bổ) để ghi vào sổ chi tiết chi phí SXKD như sau:

Cột A: Ghi ngày, tháng ghi sổ;

Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ;

Cột D: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh;

Cột E: Ghi số hiệu tài khoản đối ứng;

Cột 1: Ghi tổng số tiền của nghiệp vụ kinh tế phát sinh;

Từ Cột 2 đến Cột 8: Căn cứ vào nội dung nghiệp vụ kinh tế phát sinh để ghi vào các cột phù hợp tương ứng với nội dung chi phí đáp ứng yêu cầu quản lý của từng tài khoản của doanh nghiệp.

Phần (dòng) “Số dư cuối kỳ” được xác định như sau: Số dư cuối kỳ = Số dư đầu kỳ + Phát sinh Nợ – Phát sinh Có

4. Những sai sót thường gặp khi lập sổ chi phí sản xuất kinh doanh

Trong quá trình ghi chép và quản lý sổ chi phí sản xuất kinh doanh, doanh nghiệp hoặc hộ kinh doanh có thể gặp phải một số sai sót làm ảnh hưởng đến tính chính xác của số liệu kế toán và việc tính giá thành. Một số sai sót thường gặp gồm:

Không phân bổ chi phí sản xuất chung đúng cách: Việc phân bổ chi phí sản xuất chung không hợp lý có thể làm sai lệch giá thành sản phẩm hoặc dịch vụ.

Ghi nhận sai kỳ kế toán: Một số khoản chi phí phát sinh không được ghi nhận đúng thời điểm, dẫn đến số liệu chi phí giữa các kỳ kế toán bị sai lệch.

Không theo dõi chi phí dở dang: Không ghi nhận hoặc theo dõi đầy đủ chi phí của các sản phẩm, dịch vụ chưa hoàn thành vào cuối kỳ, làm ảnh hưởng đến việc xác định chính xác giá thành và kết quả kinh doanh.

5. Câu hỏi thường gặp

1. Doanh nghiệp có thể thực hiện ghi sổ S36-DN trên máy tính thay vì viết tay không?

Doanh nghiệp hoàn toàn có quyền lựa chọn ghi sổ S36-DN trên máy tính (như file Excel hoặc phần mềm kế toán), tuy nhiên chủ hộ kinh doanh phải đảm bảo sổ được in ra, đóng thành quyển và có đầy đủ chữ ký theo đúng quy định vào cuối kỳ kế toán.

2. Nếu một chứng từ chi phí liên quan đến nhiều loại chi phí khác nhau thì phải ghi sổ S36-DN như thế nào?

Đối với các chứng từ chi phí phức hợp, người ghi sổ cần căn cứ vào nội dung thực tế trên chứng từ để phân bổ số tiền vào các cột tương ứng từ cột 2 đến cột 7 (như chi phí nhân công, vật liệu, dịch vụ mua ngoài...) sao cho tổng các cột chi tiết khớp với cột tổng cộng.

3. Thời gian lưu trữ sổ chi phí sản xuất, kinh doanh (S36-DN) sau khi kết thúc năm tài chính là bao lâu?

Sổ chi phí S36-DN và các chứng từ liên quan phải được hộ kinh doanh lưu trữ trong thời hạn ít nhất là 10 năm để phục vụ công tác kiểm tra, quyết toán thuế của cơ quan chức năng khi có yêu cầu.

Có thể thấy, sổ chi phí sản xuất kinh doanh là công cụ quan trọng giúp doanh nghiệp và hộ kinh doanh quản lý chi phí một cách khoa học và minh bạch. Việc ghi chép đầy đủ, đúng nguyên tắc sẽ hỗ trợ quá trình tính giá thành, kiểm soát chi phí và đảm bảo số liệu kế toán chính xác. Đồng thời, áp dụng các công cụ quản lý và phần mềm kế toán phù hợp cũng giúp việc lập sổ chi phí sản xuất kinh doanh trở nên nhanh chóng, thuận tiện và hiệu quả hơn.

Bài viết khác