Trong quá trình kinh doanh, việc đăng ký và sử dụng mã số thuế hộ kinh doanh là một bước quan trọng giúp cá nhân, hộ gia đình thực hiện đúng nghĩa vụ với Nhà nước. Không chỉ phục vụ cho việc kê khai và nộp thuế, mã số thuế còn là công cụ giúp quản lý hoạt động kinh doanh minh bạch và hiệu quả hơn, đồng thời tạo uy tín khi giao dịch lâu dài.

Mã số thuế hộ kinh doanh là mã định danh do cơ quan thuế cấp, dùng để quản lý và theo dõi nghĩa vụ thuế của hộ kinh doanh. Mã số thuế giúp hộ kinh doanh kê khai, nộp thuế thuận tiện, đồng thời đảm bảo hoạt động minh bạch và nâng cao uy tín khi giao dịch với đối tác.Ngoài ra, mã số thuế còn là cơ sở để cơ quan nhà nước quản lý thông tin kinh doanh một cách thống nhất, hỗ trợ kiểm tra, đối chiếu khi cần thiết. Việc sử dụng đúng mã số thuế cũng giúp hộ kinh doanh hạn chế rủi ro pháp lý, tránh sai sót trong quá trình kê khai và tạo nền tảng thuận lợi khi mở rộng quy mô hoặc chuyển đổi mô hình kinh doanh.Từ 01/7/2025 mã số thuế hộ kinh doanh là số định danh cá nhân (số CCCD) theo quy định tại khoản 2 Điều 38 Thông tư 86/2024/TT-BTC. Quy định này giúp thống nhất dữ liệu quốc gia, đơn giản hóa thủ tục và chấm dứt tình trạng một cá nhân có nhiều mã số thuế |

1. Trách nhiệm và thời hạn đăng ký mã số thuế của hộ kinh doanh

Chủ hộ kinh doanh có trách nhiệm trực tiếp thực hiện đăng ký mã số thuế với cơ quan thuế, hoặc có thể ủy quyền cho người khác thực hiện. Việc đăng ký nhằm phục vụ cho quá trình kê khai và nộp các loại thuế như thuế GTGT, thuế TNCN, lệ phí môn bài và các khoản phí liên quan theo quy định.

Đáng chú ý, mã số hộ kinh doanh cũng chính là mã số thuế được sử dụng xuyên suốt trong quá trình hoạt động. Khi có thay đổi thông tin như địa chỉ, ngành nghề kinh doanh…, hộ kinh doanh cần thông báo với cơ quan thuế quản lý trong vòng 10 ngày kể từ ngày phát sinh thay đổi.

Bên cạnh đó, hộ kinh doanh cũng cần lưu ý về thời hạn đăng ký mã số thuế, cụ thể:

Đối với hộ kinh doanh mới thành lập: chậm nhất 10 ngày làm việc kể từ ngày được cấp Giấy chứng nhận đăng ký hộ kinh doanh

Đối với hộ kinh doanh không thuộc diện cấp giấy chứng nhận: chậm nhất 10 ngày làm việc kể từ ngày bắt đầu hoạt động

2. Hồ sơ và cách đăng ký mã số thuế hộ kinh doanh cá thể

2.1. Đối với cá nhân, các cá nhân, hộ gia đình kinh doanh

Bộ hồ sơ đăng ký thuế cho hộ kinh doanh bao gồm các giấy tờ sau:

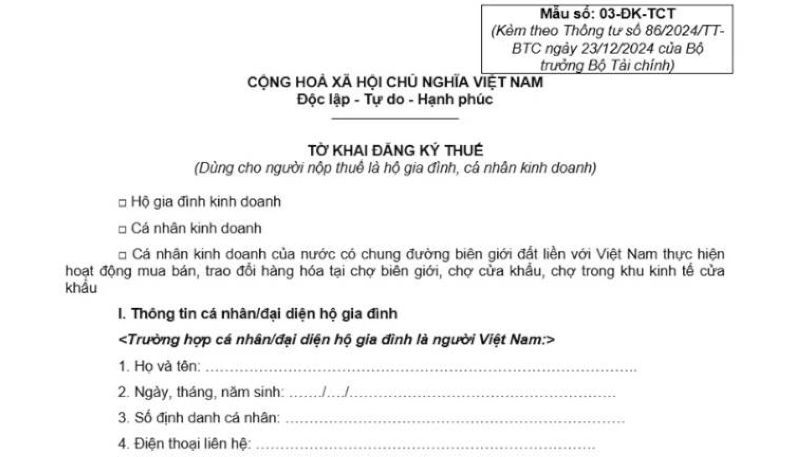

Tờ khai đăng ký thuế theo mẫu 03-DK-TCT, kèm theo bảng kê của cửa hàng (nếu có), theo quy định tại thông tư hiện hành

Bản sao Giấy chứng nhận đăng ký hộ kinh doanh (không yêu cầu chứng thực)

Bản sao giấy tờ tùy thân còn hiệu lực:

Đối với công dân Việt Nam: CCCD

Đối với cá nhân là người Việt Nam ở nước ngoài hoặc người nước ngoài: Hộ chiếu còn hiệu lực (không cần chứng thực)

2.2. Cá nhân, nhóm cá nhân, hộ gia đình kinh doanh có chung đường biên giới tại Việt Nam

Đối với trường hợp cá nhân, hộ kinh doanh tại khu vực biên giới, hồ sơ đăng ký mã số thuế bao gồm:

Tờ khai đăng ký thuế theo mẫu 03-DK-TCT, kèm bảng kê cửa hàng (nếu có) theo quy định

Bản sao giấy tờ tùy thân còn hiệu lực (không cần chứng thực), có thể là:

Hộ chiếu, hoặc

Giấy tờ có giá trị xuất nhập cảnh do nước có chung biên giới cấp, hoặc

Giấy thông hành xuất nhập cảnh vùng biên giới, hoặc

Giấy chứng minh thư biên giới

Bản sao Giấy chứng nhận đăng ký hộ kinh doanh do cơ quan có thẩm quyền của Việt Nam cấp (không cần chứng thực)

Bản sao Giấy chứng nhận đăng ký kinh doanh theo quy định của nước có chung đường biên giới (nếu có)

2.3. Trường hợp người đại diện hộ kinh doanh đã được cấp mã số thuế cá nhân, khi phát sinh hoạt động kinh doanh khác

Hồ sơ đăng ký thuế trong trường hợp này bao gồm:

Tờ khai đăng ký thuế theo mẫu 03-DK-TCT, kèm theo bảng kê cửa hàng (nếu có) theo quy định tại Thông tư hiện hành

Bản sao Giấy chứng nhận đăng ký hộ kinh doanh (không yêu cầu chứng thực, nếu có)

3. Quy trình đăng ký thuế hộ kinh doanh

3.1. Đăng ký thuế online

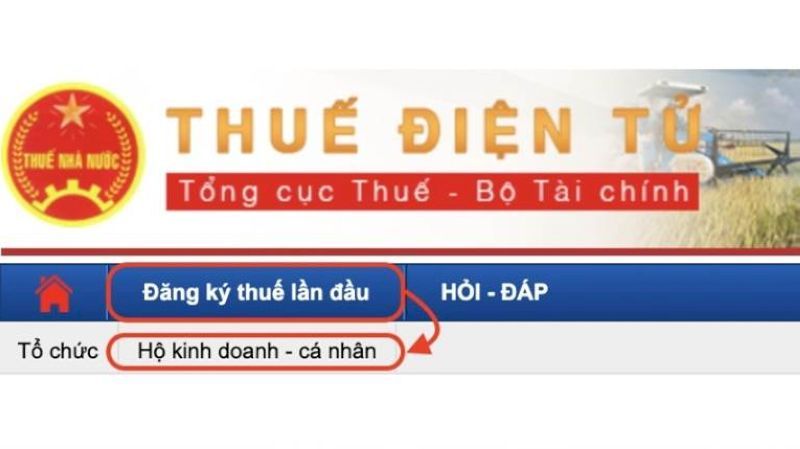

Bước 1: Đăng nhập vào tài khoản Thuế điện tử

Truy cập Cổng Thuế điện tử tại địa chỉ: https://thuedientu.gdt.gov.vn. Sau đó chọn Hộ kinh doanh - Cá nhân > Đăng nhập bằng tài khoản Thuế điện tử hoặc tài khoản Định danh điện tử (VNeID).

Bước 2: Chọn loại hồ sơ đăng ký thuế lần đầu

Sau khi vào hệ thống, chọn mục: Đăng ký thuế lần đầu > Kê khai và nộp hồ sơ. Tại phần chọn hồ sơ: Chọn 03-ĐK-TCT Tờ khai đăng ký (dành cho hộ gia đình, cá nhân kinh doanh) và nhấn Tiếp tục.

Bước 3: Kiểm tra và cập nhật thông tin cá nhân

Hệ thống sẽ tự động hiển thị các thông tin định danh của bạn. Nếu phát hiện thông tin còn thiếu hoặc chưa chính xác, bạn cần cập nhật lại tại các mục cho phép chỉnh sửa trước khi tiếp tục sang bước kê khai chi tiết.

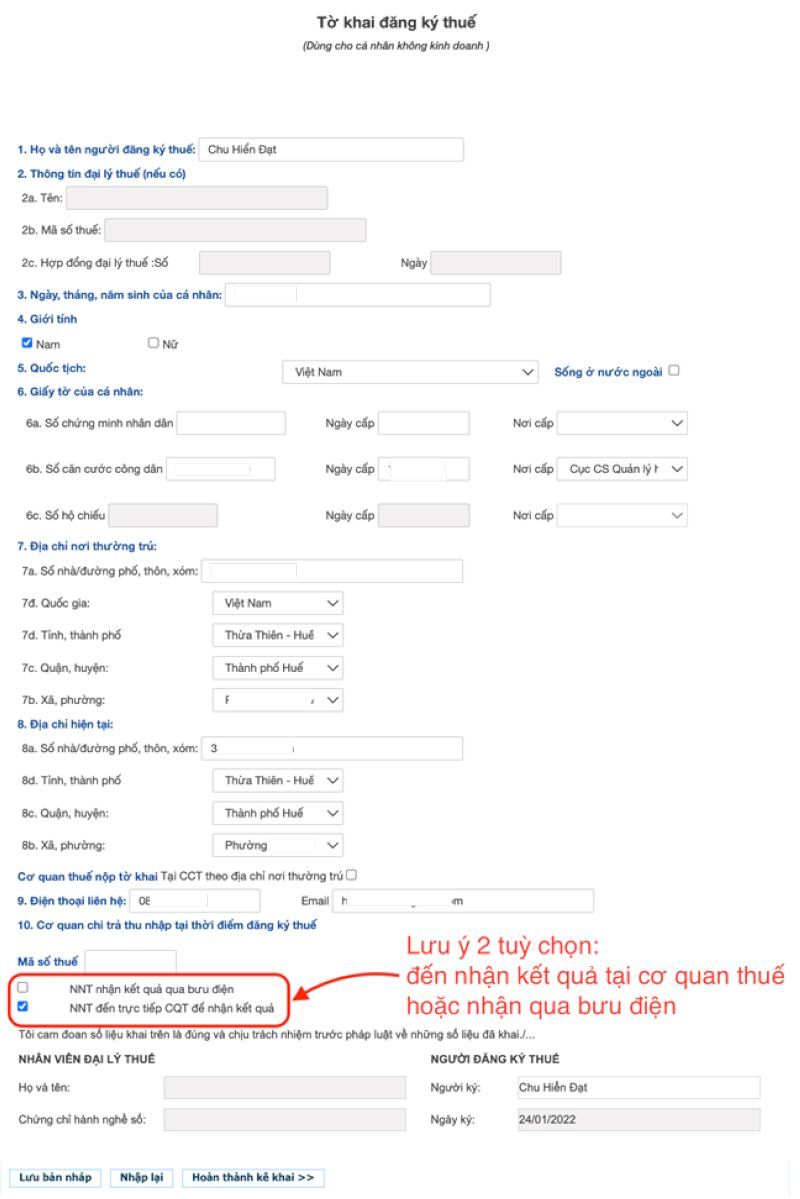

Bước 4: Kê khai thông tin trên mẫu 03-ĐK-TCT

Khi nhập dữ liệu, người nộp thuế cần chú ý đến các quy định hiển thị trên hệ thống:

Trường có dấu (*): bắt buộc phải nhập

Trường màu xám: hệ thống tự động lấy từ VNeID, không thể chỉnh sửa

Trường màu trắng: có thể nhập mới hoặc chỉnh sửa

Ngoài ra, người nộp thuế cần xác định đúng đối tượng kê khai thuộc một trong ba nhóm: hộ gia đình kinh doanh, cá nhân kinh doanh hoặc cá nhân kinh doanh tại khu vực biên giới. Sau đó, tiến hành hoàn thiện đầy đủ các thông tin như địa chỉ thường trú, địa điểm kinh doanh, ngành nghề kinh doanh chính và lựa chọn phương pháp tính thuế phù hợp (kê khai hoặc khoán).

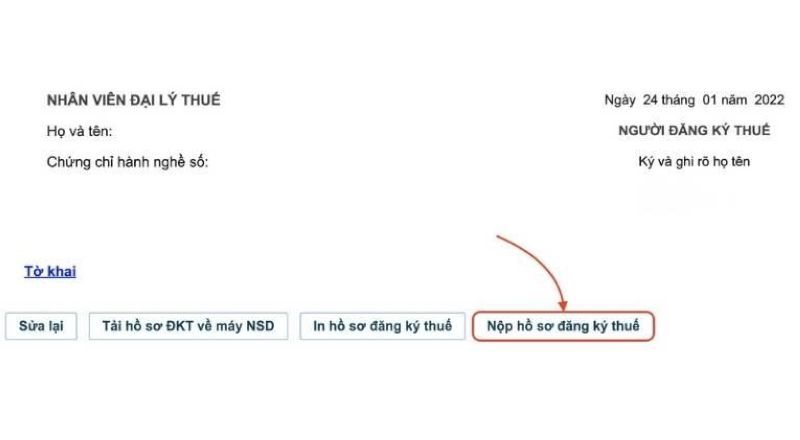

Bước 5: Ký và nộp tờ khai

Người nộp thuế nhập họ tên người ký (cá nhân kinh doanh hoặc đại diện hộ gia đình), sau đó rà soát lại toàn bộ thông tin đã kê khai. Khi đã đảm bảo chính xác, chọn Hoàn thành kê khai và nhấn Nộp hồ sơ đăng ký thuế để gửi tờ khai đến cơ quan thuế.

Sau khi hệ thống thông báo gửi thành công, hồ sơ của bạn sẽ được chuyển đến cơ quan thuế quản lý trực tiếp để tiếp nhận và xử lý theo quy định. Sau khoảng 3–5 ngày làm việc kể từ khi nộp hồ sơ, bạn sẽ nhận được kết quả xử lý từ cơ quan thuế.

3.2. Nộp trực tiếp

Hồ sơ được nộp tại Đội Thuế cấp quận/huyện (hoặc liên quận, liên huyện) tùy theo từng trường hợp:

Nếu cá nhân kinh doanh có địa điểm kinh doanh cố định hoặc có bất động sản cho thuê: Nộp tại cơ quan thuế nơi đặt địa điểm kinh doanh

Nếu không có địa điểm kinh doanh cố định: Nộp tại cơ quan thuế nơi cư trú

Sau khi tiếp nhận đầy đủ hồ sơ hợp lệ, cơ quan thuế sẽ tiến hành xử lý và trả kết quả trong thời gian tối đa 03 ngày làm việc kể từ ngày nhận hồ sơ theo quy định.

4. Hướng dẫn cách tra cứu mã số thuế hộ kinh doanh

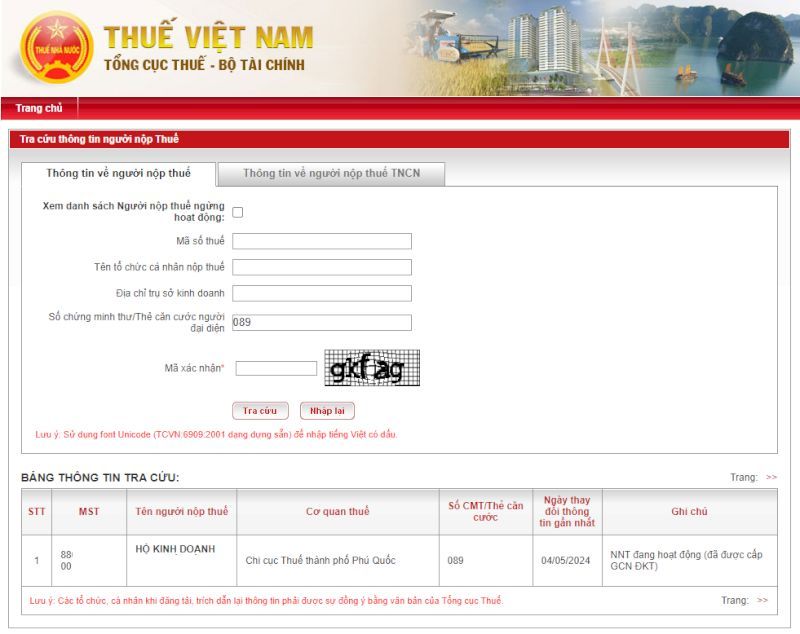

4.1. Cách 1: Tra cứu qua trang của Tổng cục thuế Việt Nam

Bạn có thể tra cứu mã số thuế hộ kinh doanh theo các bước sau:

Bước 1: Truy cập website chính thức của Tổng cục Thuế

Bước 2: Chọn mục “Thông tin của người nộp thuế”

Bước 3: Nhập thông tin để tra cứu, có thể chọn một trong hai cách:

Tra cứu bằng CCCD/CMND của chủ hộ hoặc người đại diện

Tra cứu bằng họ tên đầy đủ của chủ hộ hoặc người đại diện

Bước 4: Nhập mã xác nhận (captcha) hiển thị trên hệ thống

Bước 5: Nhấn “Tra cứu” để xem kết quả, bao gồm:

Mã số thuế

Tên người nộp thuế

Cơ quan thuế quản lý

Số CCCD/CMND

Ngày cập nhật thông tin gần nhất

Tình trạng hoạt động

Lưu ý: Nếu không hiển thị kết quả, bạn nên kiểm tra lại thông tin đã nhập hoặc nhập lại mã xác nhận để đảm bảo chính xác.

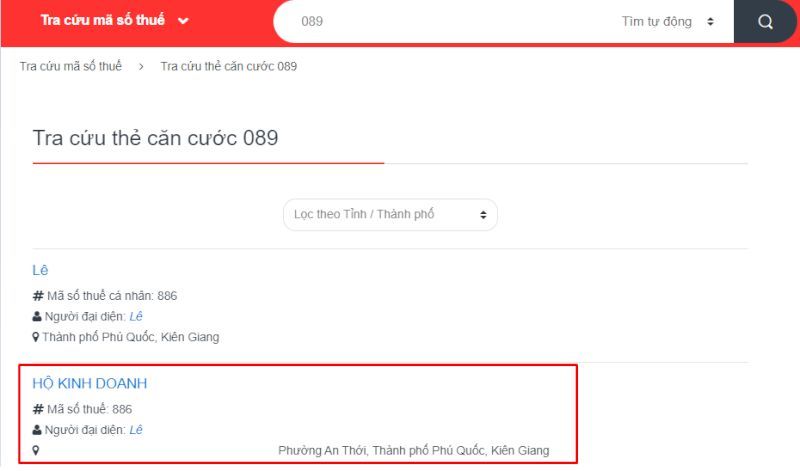

4.2. Cách 2: Tra cứu trên trang Mã số Thuế

Bạn có thể thực hiện tra cứu theo các bước đơn giản sau:

Bước 1: Truy cập website Mã số thuế

Bước 2: Nhập số CCCD/CMND hoặc tên chủ hộ kinh doanh vào ô tìm kiếm trên trang

Bước 3: Xem kết quả hiển thị, bao gồm:

Tên hộ kinh doanh

Mã số thuế

Địa chỉ

Người đại diện

Ngày bắt đầu hoạt động

Cơ quan thuế quản lý

Loại hình kinh doanh

Tình trạng hoạt động

Cách tra cứu này nhanh chóng, tiện lợi và có thể thực hiện trên cả máy tính lẫn điện thoại.

4.3. Cách 3: Kiểm tra trên Giấy chứng nhận đăng ký hộ kinh doanh

Trên Giấy chứng nhận đăng ký hộ kinh doanh đã thể hiện đầy đủ các thông tin quan trọng như mã số thuế, địa chỉ, người đại diện,… vì vậy bạn có thể kiểm tra trực tiếp trên giấy này để tra cứu thông tin một cách nhanh chóng và chính xác nhất.

Nhìn chung, việc đăng ký và sử dụng mã số thuế hộ kinh doanh không quá phức tạp nhưng lại đóng vai trò quan trọng trong suốt quá trình hoạt động. Khi nắm rõ quy định, chuẩn bị hồ sơ đầy đủ và thực hiện đúng thời hạn, bạn sẽ dễ dàng tuân thủ pháp luật, hạn chế rủi ro và tạo nền tảng vững chắc cho việc phát triển kinh doanh lâu dài.

Bài viết khác