Trong bối cảnh nền kinh tế số phát triển mạnh mẽ, hoạt động kinh doanh trên các nền tảng trực tuyến ngày càng trở nên phổ biến. Điều này kéo theo yêu cầu minh bạch và tuân thủ pháp luật về tài chính, đặc biệt là vấn đề kê khai thuế thương mại điện tử. Việc thực hiện đúng quy định không chỉ giúp cá nhân, doanh nghiệp tránh rủi ro pháp lý mà còn góp phần xây dựng môi trường kinh doanh lành mạnh và bền vững.

1. Quy định mới nhất về kê khai thuế cho sàn thương mại điện tử

Các cá nhân, hộ kinh doanh thực hiện kinh doanh online trên sàn thương mại điện tử như Shopee, TikTok, Lazada hay trên các nền tảng số Facebook, Google, Zalo, Youtube… sẽ được cơ quan thuế cấp Mã 888. Việc kê khai thuế hay không sẽ phụ thuộc vào hình thức kinh doanh.

1.1. Kê khai thuế cho sàn thương mại điện tử có chức năng đặt hàng và thanh toán trực tiếp

Theo Điều 11 Nghị định số 68/2026, sau ngày 01/07/2025 một số sàn TMĐT Việt Nam như Shopee, Tiktok đã thực hiện khấu trừ thuế trực tiếp của nhà bán hàng. Vì vậy nếu bạn đã có mã 888, sàn sẽ tự động khấu trừ thuế và nộp thuế thay trước khi thanh toán nên hộ, cá nhân kinh doanh không phải tự thực hiện việc kê khai đối với phần doanh thu từ các sàn này nữa. Các trường hợp khác vẫn phải tự kê khai và nộp thuế.

1.2. Kê khai thuế với các sàn thương mại điện tử không có chức năng đặt hàng và thanh toán trực tuyến

Theo Điều 8, Điều 9 và Điều 10 của Nghị định 68/2026.Đối với các sàn thương mại điện tử không có chức năng đặt hàng và thanh toán trực tuyến thì hộ kinh doanh sẽ phải tự kê khai. Hàng hóa kê khai là hàng hóa được bán ở cửa hàng truyền thống, hàng hóa được bán ở các sàn thương mại điện tử không có chức năng đặt hàng và thanh toán trực tuyến.

Sau đó, đến cuối năm hộ kinh doanh tổng hợp lại doanh thu. Trong trường hợp doanh thu trên 3 tỷ thì tính theo phương pháp doanh thu - chi phí. Hộ kinh doanh trừ đi thuế trên sàn đã khấu trừ. Số thuế còn lại nếu thiếu thì nộp bù, thừa sẽ được hoàn lại.

2. Kỳ kê khai thuế sàn thương mại điện tử

Có 2 hình thức kê khai thuế hộ, cá nhân kinh doanh cần lưu ý

Kê khai theo từng lần phát sinh:

Áp dụng cho những cá nhân có thu nhập không thường xuyên;

Thời hạn kê khai: 10 ngày kể từ ngày nhận được thu nhập.

Kê khai theo tháng:

Áp dụng cho những cá nhân có thu nhập thường xuyên và nhận thu nhập nhiều lần trong tháng;

Thời hạn kê khai: Ngày thứ 20 của tháng tiếp sau tháng kê khai.

3. Quy trình kê khai thuế thương mại điện tử

3.1. Bước 1: NSD đăng nhập vào hệ thống

Hộ, cá nhân kinh doanh đăng nhập vào trang của Tổng cục thuế theo đường link: https://canhantmdt.gdt.gov.vn/ICanhan/Request. Sau đó chọn Khai thuế/Kê khai thuế cho hoạt động kinh doanh thương mại điện tử.

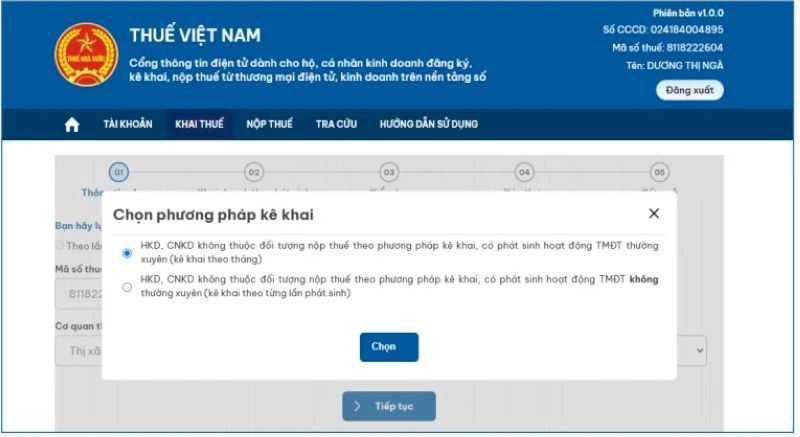

3.2. Bước 2: NNT tích chọn kỳ tính thuế

Hệ thống hiển thị “Chọn phương pháp kê khai”. NNT tích chọn 1 trong 2 lựa chọn, nhấn “Chọn”. Hệ thống tự động tích chọn vào kỳ tính thuế Lần phát sinh/Tháng theo ràng buộc như sau:

Tích chọn “Hộ kinh doanh, cá nhân kinh doanh có phát sinh hoạt động thương mại điện tử thường xuyên (kê khai theo tháng)”, hệ thống tự động tích chọn “Tháng”.

Tích chọn “Hộ kinh doanh, cá nhân kinh doanh có phát sinh hoạt động thương mại điện tử không thường xuyên (kê khai theo từng lần phát sinh)”, hệ thống tự động tích chọn “Lần phát sinh”.

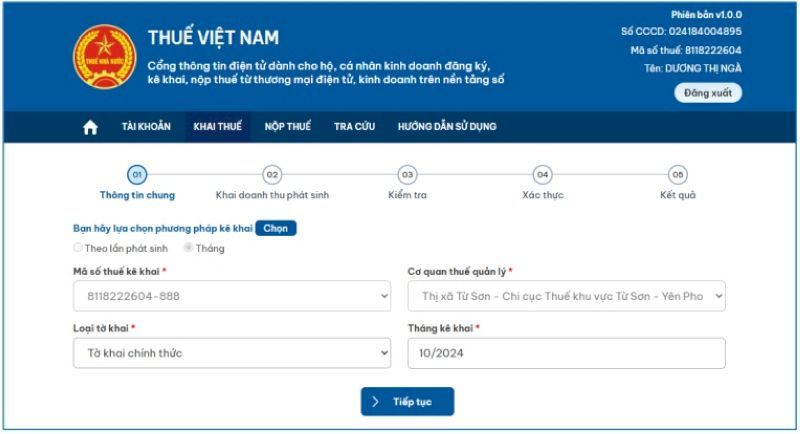

Màn hình hiển thị thông tin tờ khai, hộ kinh doanh cần điền đầy đủ các trường thông tin như mã số thuế, cơ quan thuế quản lý, loại tờ khai, tháng kê khai, ngày phát sinh.

Tại đây có 2 trường hợp:

(1) Trường hợp NNT chọn loại tờ khai chính thức

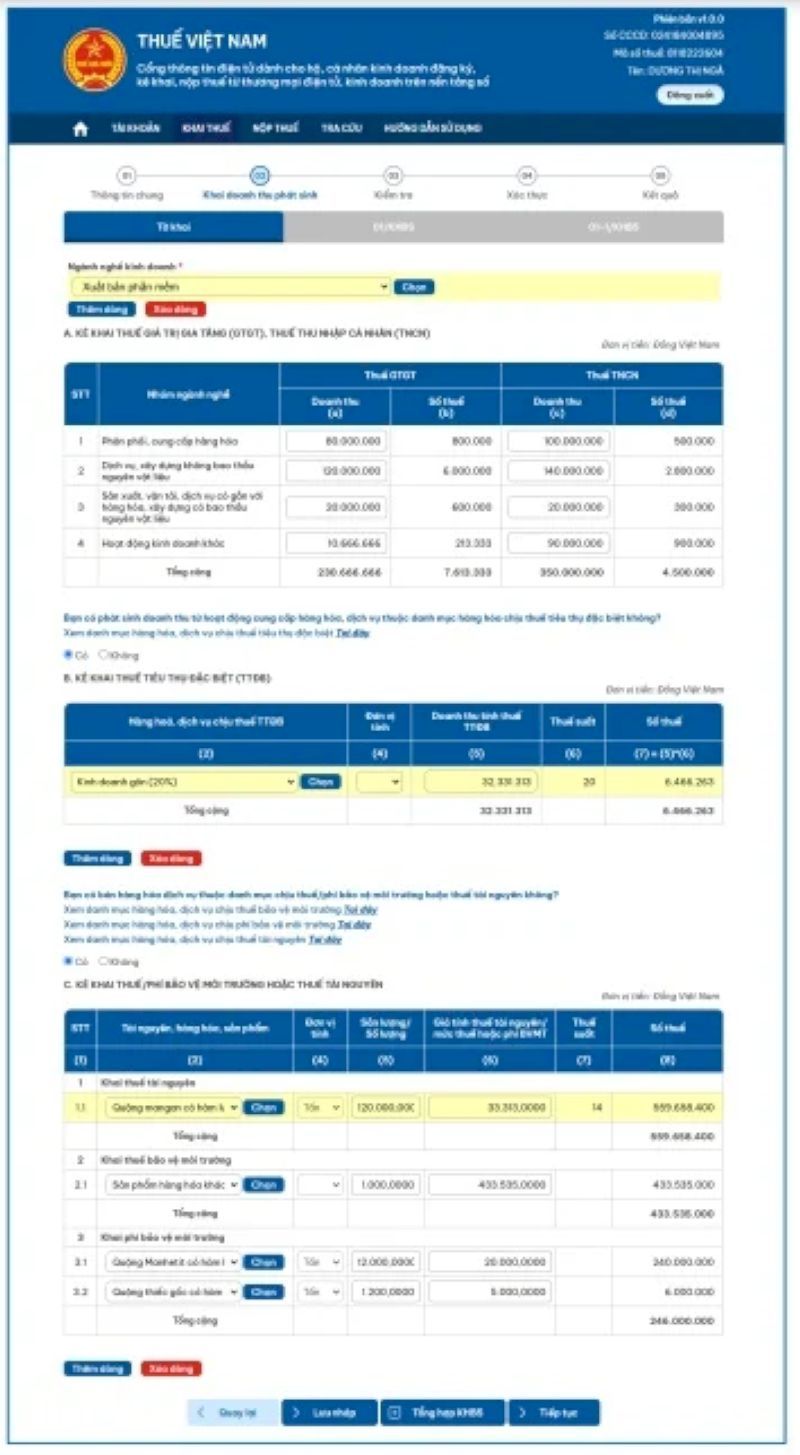

Bước 1: NSD nhập các thông tin tại màn hình chọn thông tin tờ khai, ấn tiếp tục. Hệ thống hiển thị màn hình khai doanh thu phát sinh.

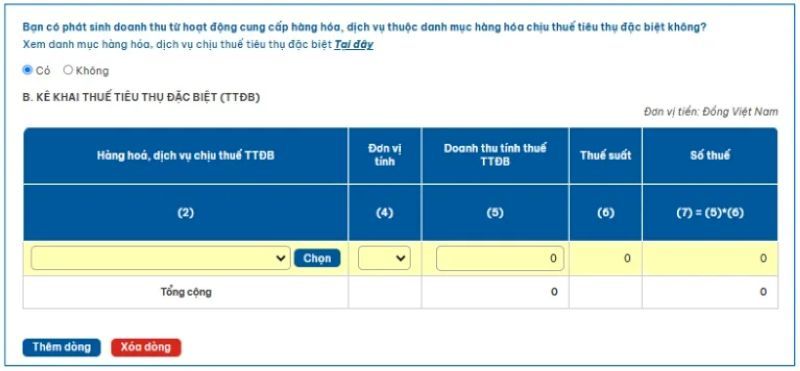

Lựa chọn “Có” hoặc “Không” cho câu hỏi “Bạn có phát sinh doanh thu từ hoạt động cung cấp hàng hóa, dịch vụ thuộc danh mục hàng hóa chịu thuế tiêu thụ đặc biệt không?”

NNT nhấn “Tại đây” tại dòng: xem danh mục hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt.

Trường hợp tích chọn có hệ thống hiển thị bảng kê khai thuế TTĐB.

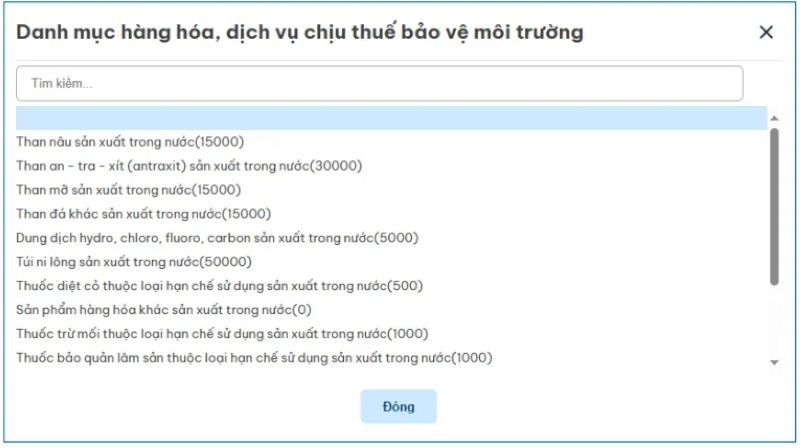

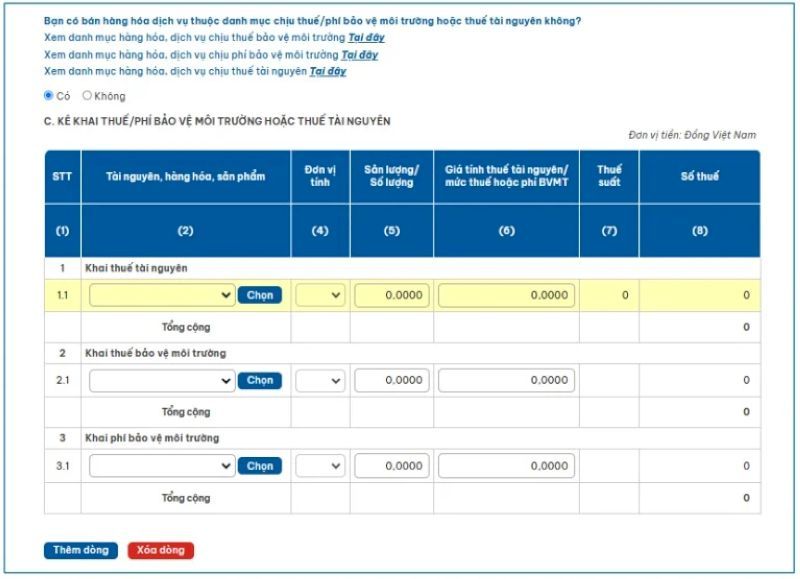

Chọn “Có”, “Không” cho câu hỏi “Bạn có bán hàng hóa dịch vụ thuộc danh mục chịu thuế/phí bảo vệ môi trường hoặc thuế tài nguyên không?”

NNT nhấn “Tại đây” để xem danh mục thuế bảo vệ môi trường, phí bảo vệ môi trường, thuế tài nguyên tương ứng từng dòng.

Nếu chọn “có”, hệ thống hiển thị bảng kê khai thuế/phí bảo vệ môi trường hoặc thuế tài nguyên.

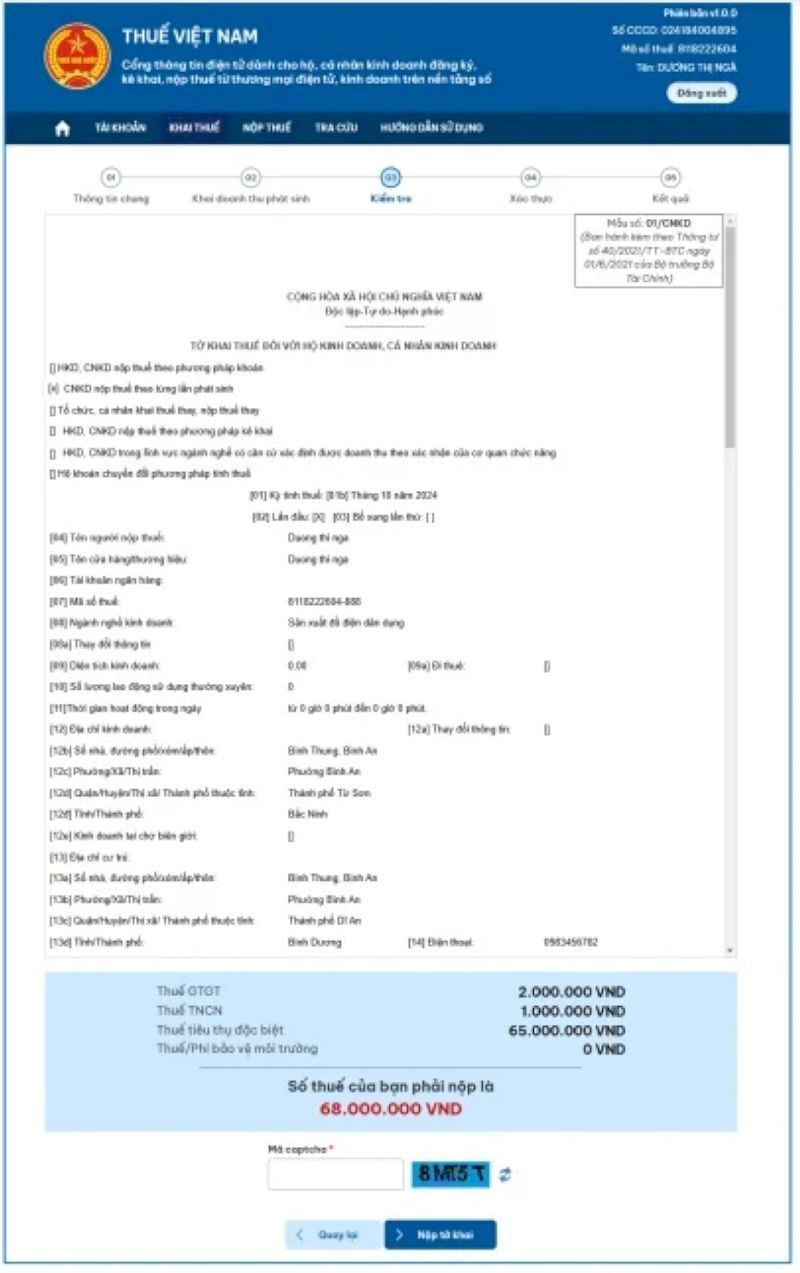

Bước 2: NNT kê khai các chỉ tiêu trên tờ khai, ấn “Tiếp tục” hệ thống hiển thị màn hình kiểm tra

Bước 3: Kiểm tra các thông tin trên tờ khai.

Nếu có sai sót, ấn “Quay lại” để điều chỉnh

Nếu thông tin kê khai đã chính xác, chọn “Mã Captcha” và bấm “Nộp tờ khai” sau đó nhập mã OTP được gửi về điện thoại.

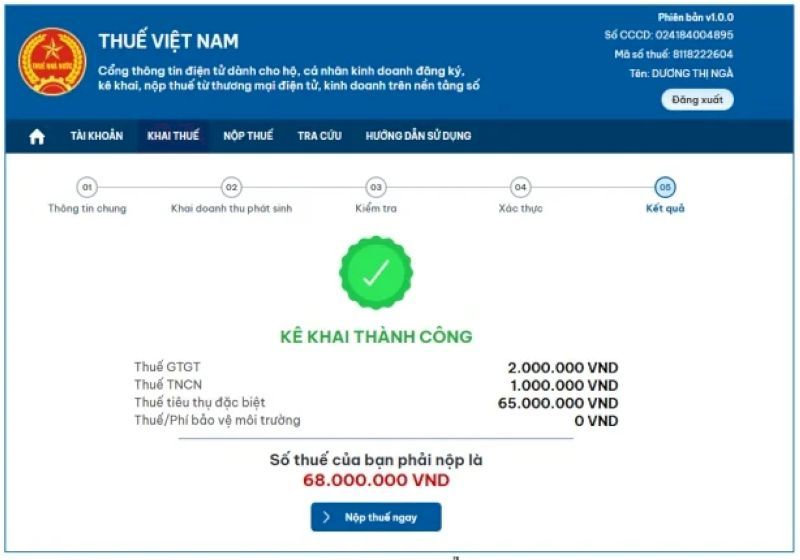

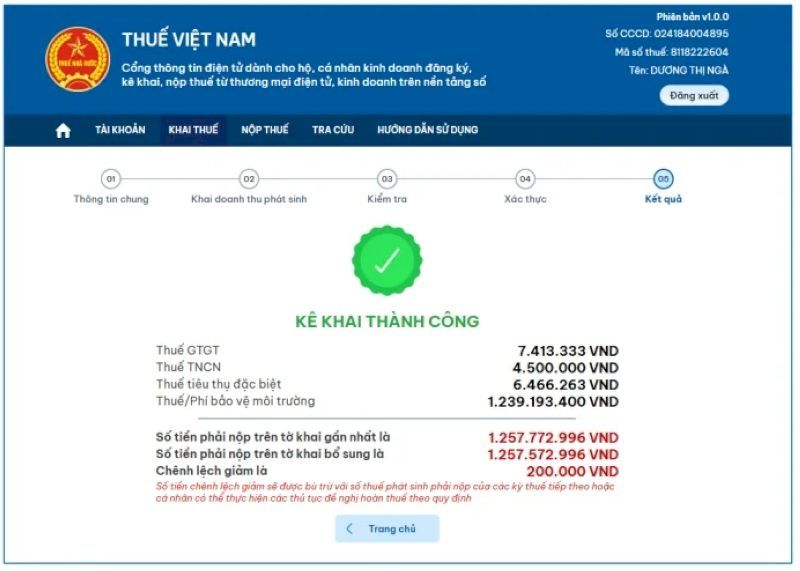

Bước 4: Nhấn “Tiếp tục”, hệ thống hiển thị màn hình kê khai thành công.

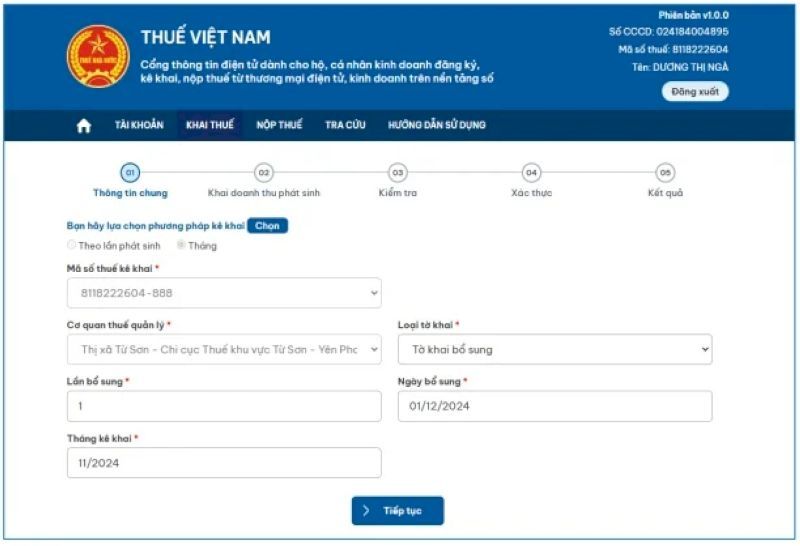

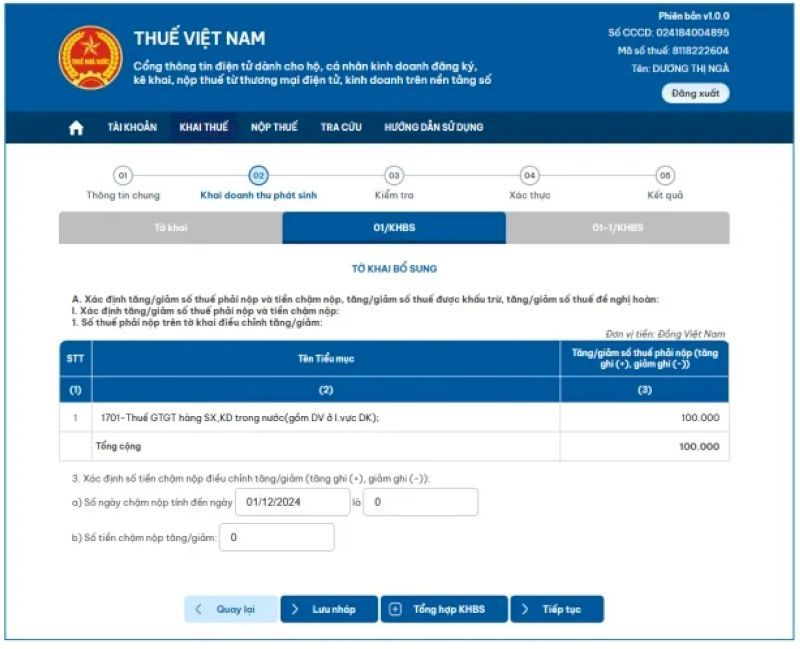

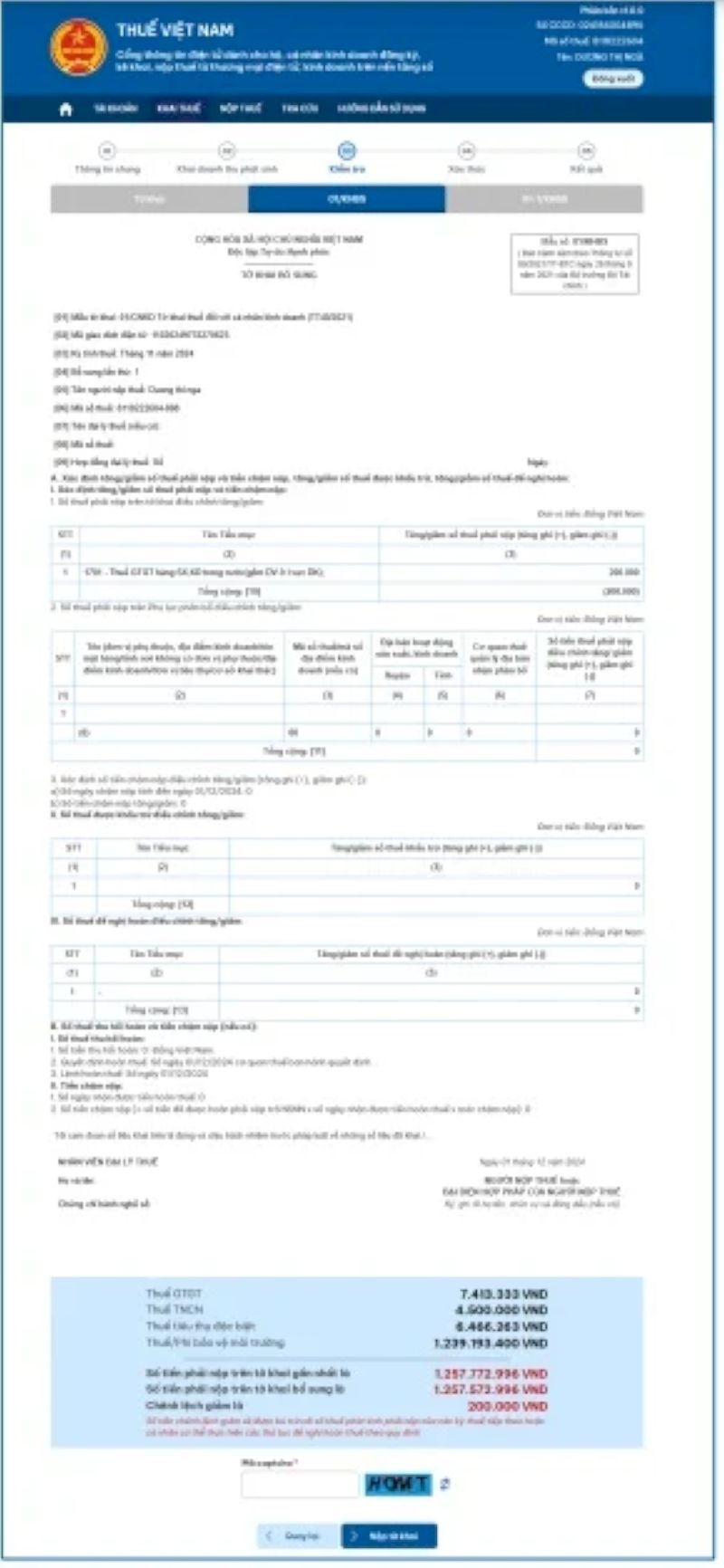

(2) Trường hợp NNT chọn loại tờ khai bổ sung

Bước 1: Tại màn hình chọn thông tin tờ khai, NSD chọn loại tờ khai bổ sung

Bước 2: Ấn “Tiếp tục”, hệ thống hiển thị dữ liệu của tờ khai gần nhất cùng kỳ tính thuế đã được CQT được chấp nhận.

Bước 3: Điều chỉnh các thông tin trên tờ khai bổ sung, ấn “Tổng hợp KHBS”, hệ thống tổng hợp các thông tin đưa lên 01-1/KHBS-Bản giải trình khai bổ sung.

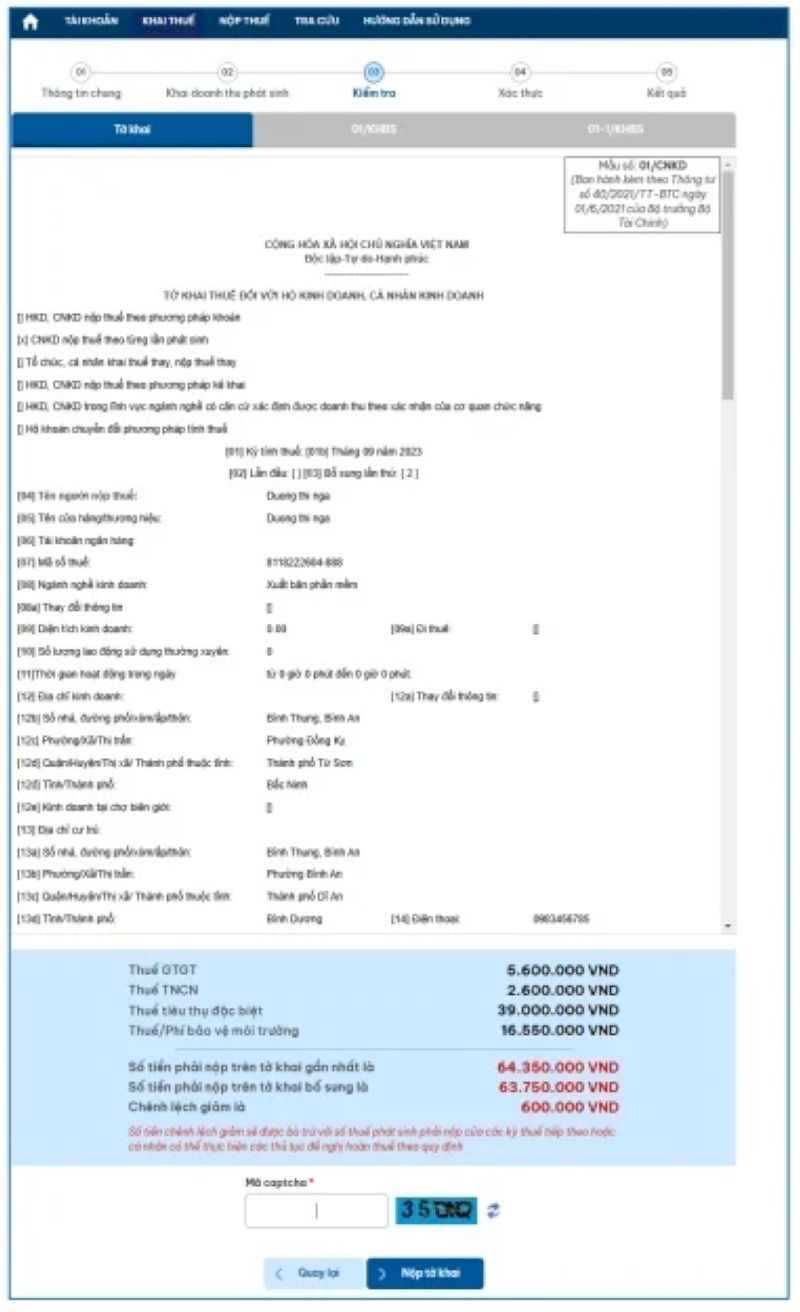

Bước 4: Chọn “Tiếp tục”, hệ thống hiển thị màn hình kiểm tra các nội dung gồm

Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh

Bản giải trình khai bổ sung

Tờ khai bổ sung

Bước 5: Kiểm tra các thông tin trên tờ khai.

Nếu có sai sót, ấn “Quay lại” để điều chỉnh

Nếu thông tin kê khai đã chính xác, chọn “Mã Captcha” và bấm “Nộp tờ khai” sau đó nhập mã OTP được gửi về điện thoại.

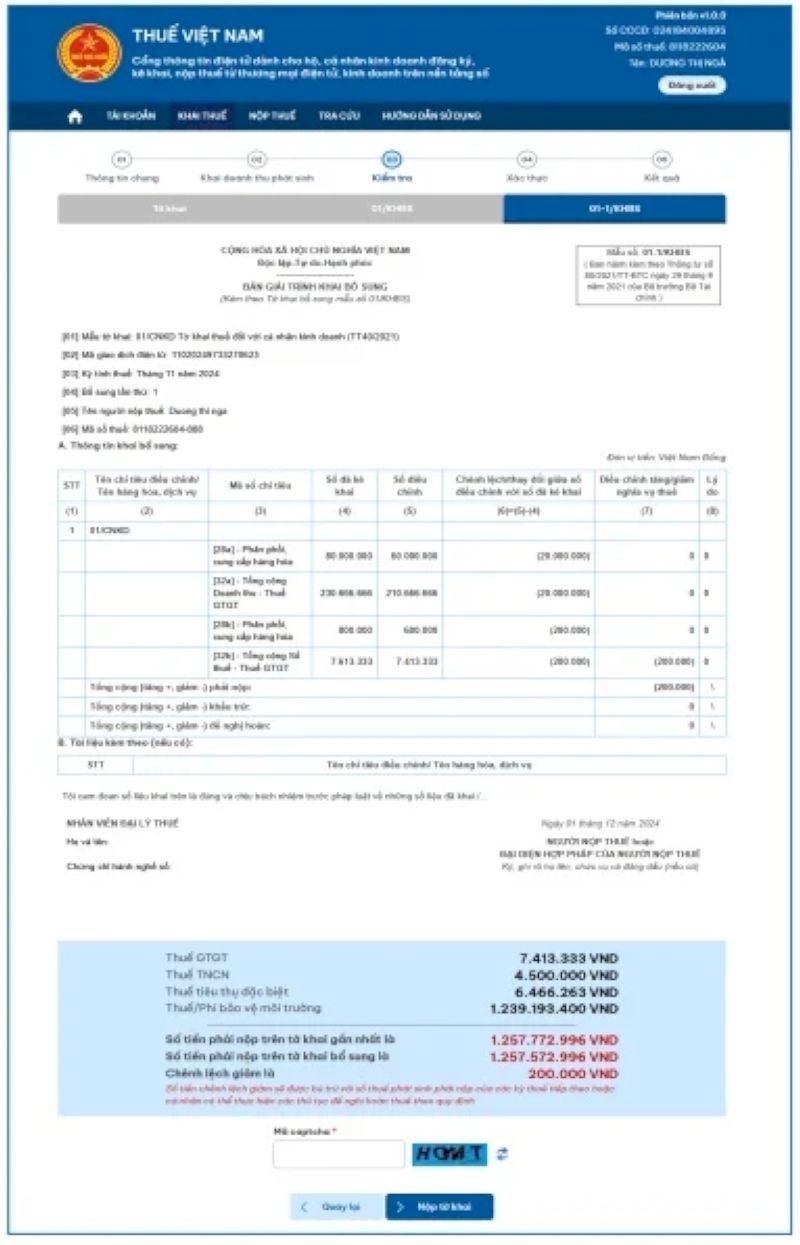

Bước 6: Nhấn “Tiếp tục”, hệ thống hiển thị màn hình kê khai thành công

4. Câu hỏi thường gặp

1. Tôi cần cung cấp thông tin gì cho Shopee, Tiktok để được hỗ trợ kê khai thuế?

Hiện tại, hệ thống thuế của nhà nước đã dùng mã định danh cá nhân làm MST nên khi đăng ký xong MST 888 thì bạn cần cung cấp rõ thông tin của mình bao gồm họ tên, địa chỉ, MST 888 và mã định danh cho bên sàn tại trang cập nhật thông tin của người bán.

2. Ngoài việc bán ở sàn Shopee hay TikTok thì tôi còn bán qua Facebook, vậy việc kê khai thuế như thế nào?

Nếu cá nhân chỉ bán ở sàn Shopee hay TikTok... thì các sàn sẽ kê khai và nộp thuế thay cá nhân nên cá nhân không cần phải kê khai, nộp thuế nữa. Vì vậy, người bán chỉ cần kê khai thuế cho khoản doanh thu từ Facebook hoặc các kênh thương mại điện tử không có chức năng thanh toán khác.

3. Người bán hàng xuyên biên giới có phải nộp thuế không?

Có. Nếu phát sinh thu nhập tại Việt Nam thì vẫn phải kê khai.

4. Làm sao để giảm rủi ro về thuế?

Hộ, cá nhân kinh doanh cần ghi chép doanh thu rõ ràng, kê khai trung thực, chuẩn xác, sử dụng tài khoản ngân hàng riêng cho kinh doanh đồng thời luôn chú ý theo dõi, cập nhật quy định mới.

Có thể thấy, kê khai thuế thương mại điện tử không chỉ là nghĩa vụ bắt buộc mà còn là trách nhiệm của mỗi cá nhân, tổ chức tham gia kinh doanh trực tuyến. Việc chủ động tìm hiểu và thực hiện đúng quy định sẽ giúp nâng cao uy tín, đảm bảo quyền lợi lâu dài và góp phần thúc đẩy sự phát triển minh bạch của nền kinh tế số.

Để thuận tiện trong quá trình kê khai thuế, hộ kinh doanh có thể tham khảo Tendoo. Đây là giải pháp toàn diện dành cho cá nhân và doanh nghiệp kinh doanh online, giúp tối ưu hóa quy trình vận hành trên các sàn thương mại điện tử. Với hệ thống quản lý thông minh, Tendoo hỗ trợ theo dõi đơn hàng, doanh thu và tự động tổng hợp dữ liệu một cách chính xác.

Đặc biệt, việc quản lý bán hàng thương mại điện tử và kê khai thuế dễ dàng cùng Tendoo trở nên đơn giản hơn bao giờ hết nhờ các tính năng hỗ trợ báo cáo, chuẩn hóa số liệu và tuân thủ quy định pháp luật, giúp người dùng tiết kiệm thời gian và hạn chế rủi ro trong quá trình kinh doanh.

Bài viết khác