Trong quá trình hoạt động, việc kê khai thuế đối với dịch vụ khám chữa bệnh là một trong những nghĩa vụ quan trọng mà các cơ sở y tế cần đặc biệt lưu ý. Tuy nhiên, do đặc thù ngành có sự phân biệt giữa doanh thu miễn thuế và doanh thu chịu thuế, nhiều đơn vị vẫn gặp khó khăn trong việc xác định đúng nghĩa vụ và thực hiện kê khai theo quy định. Hiểu rõ các quy định sẽ giúp doanh nghiệp hạn chế sai sót, tránh rủi ro bị truy thu hoặc xử phạt, đồng thời đảm bảo hoạt động kinh doanh diễn ra ổn định và minh bạch.

| Quy định pháp lý về thuế đối với dịch vụ khám chữa bệnhCăn cứ theo Điều 5 Luật Thuế giá trị gia tăng 2024 (có hiệu lực từ 01/7/2025), dịch vụ khám bệnh, chữa bệnh là một trong những dịch vụ y tế thuộc đối tượng không chịu thuế giá trị gia tăng. Bên cạnh đó, các đơn vị hoạt động trong dịch vụ y tế, khám chữa bệnh do nhà nước thành lập sẽ chỉ cần nộp thuế TNDN với mức thuế 2% (tùy từng trường hợp) và tính theo công thức: Số thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế = Thu nhập tính thuế nhân (x) thuế suất |

1. Hướng dẫn kê khai thuế cho HKD có đăng ký dịch vụ khám chữa bệnh

Bước 1: Truy cập vào địa chỉ dichvucong.gdt.gov.vn

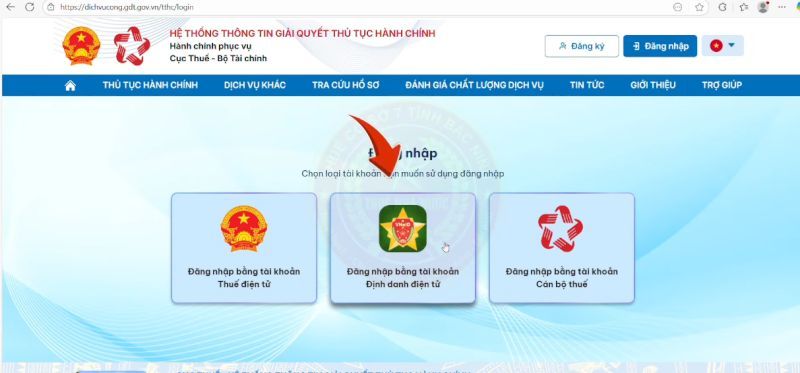

Bước 2: Bấm “Đăng nhập” => Chọn “Đăng nhập bằng tài khoản định danh điện tử” và Chọn “Cá nhân”.

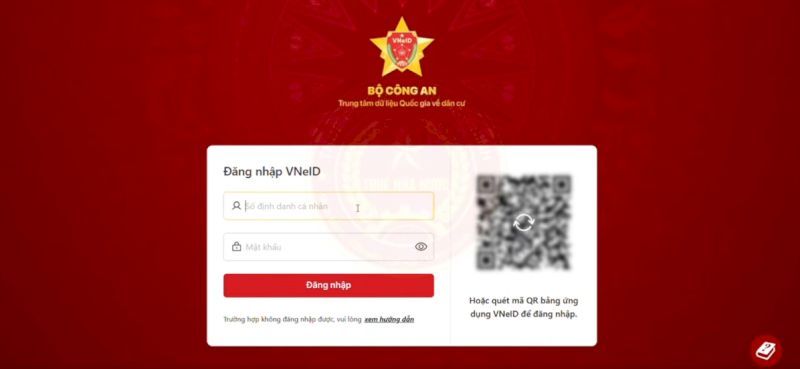

Bước 3: Tiến hành đăng nhập vào tài khoản VNeID

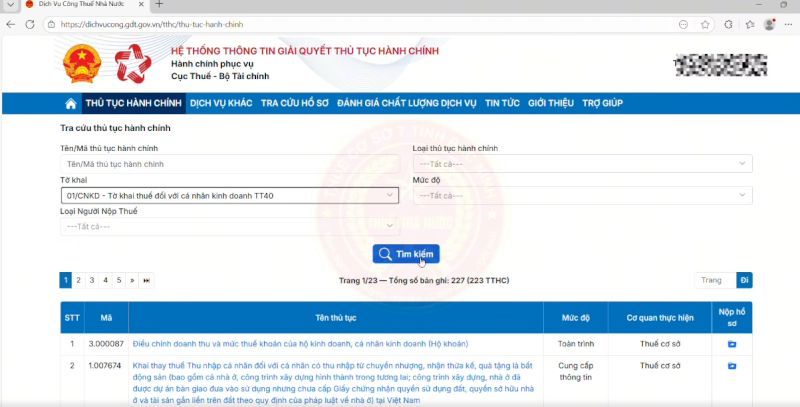

Bước 4: Sau khi đăng nhập thành công. Tại màn hình chính chọn “Thủ tục hành chính”. Tại mục tờ khai, chọn mục “Tờ khai 01/CNKD” và nhấn nút “Tìm kiếm”

Bước 5: Tại mục danh sách tờ khai, chọn vào tờ khai ở số thứ tự 4 và bấm vào nút “Nộp hồ sơ”

Bước 6: Chọn “01/CNKD - Tờ khai thuế đối với cá nhân kinh doanh TT40” và nhấn “Tiếp tục”.

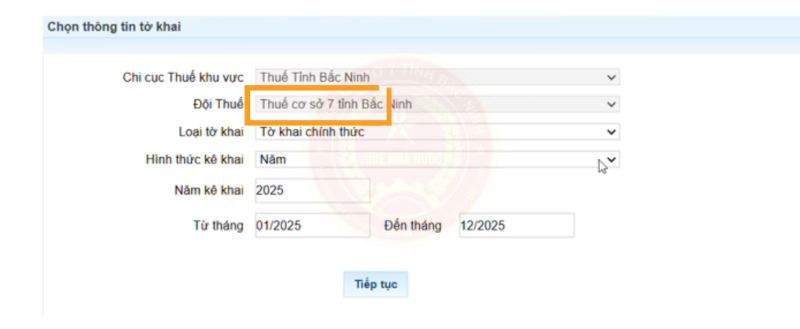

Bước 7: Chọn “địa điểm kinh doanh” và bấm “Tiếp tục”. Màn hình hiển thị thông tin cơ quan thuế quản lý. Tại đây, bạn chọn loại tờ khai (chính thức, bổ sung), hình thức kê khai, năm kê khai và bấm “Tiếp tục”.

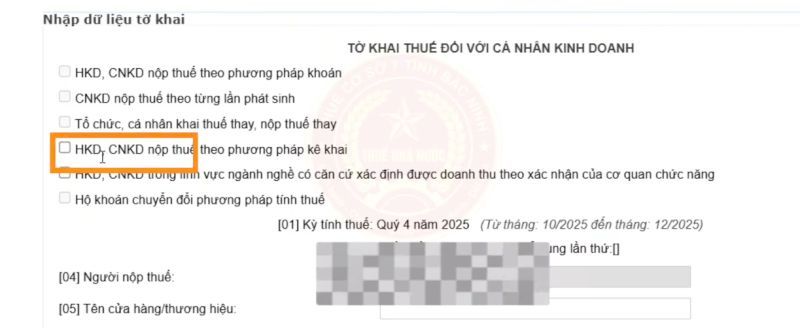

Bước 8: Màn hình hiển thị tờ khai. Chọn vào mục “HKD, CNKD nộp thuế theo phương pháp kê khai” sau đó điền các thông tin cần thiết trong tờ khai.

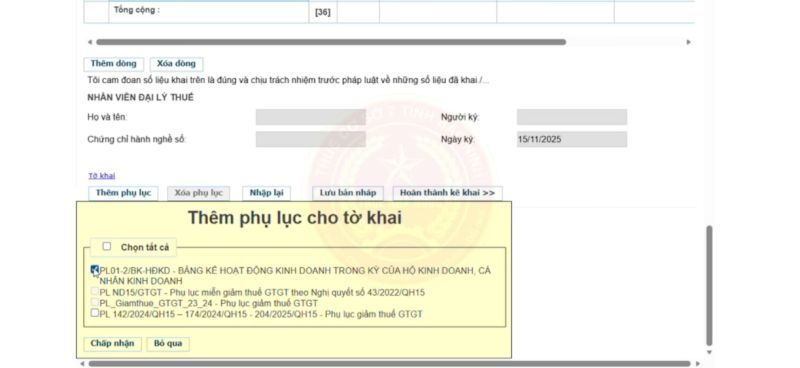

Bước 9: Thêm phụ lục PL01-2/BK-HDKD và nhấn “Chấp nhận”

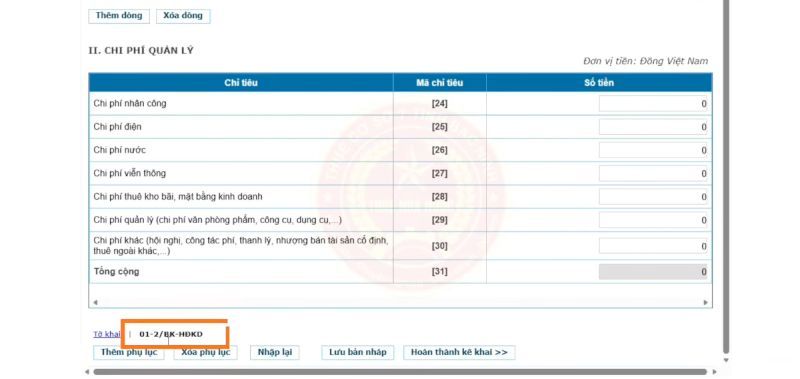

Bước 10: Kéo xuống dưới, lựa chọn mục 01-2/BK-HDKD và nhập các thông tin cần thiết. Sau khi kiểm tra các thông tin, nếu không có gì thay đổi, bấm chọn “Hoàn thành kê khai”

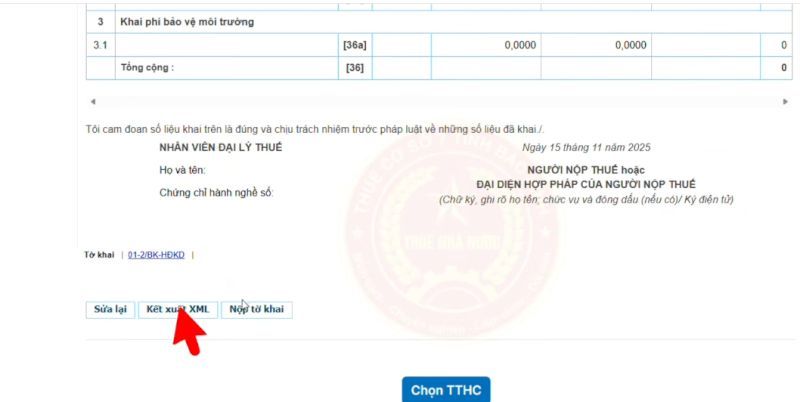

Bước 11: Bấm chọn “Kết xuất XML” và bấm “Nộp tờ khai”

Bước 12: Nhập mã captcha, mã OTP gửi về điện thoại để hoàn tất kê khai.

2. Hướng dẫn kê khai thuế cho doanh nghiệp đăng ký dịch vụ khám chữa bệnh

2.1. Hồ sơ kê khai thuế TNDN cho dịch vụ khám chữa bệnh

Khi thực hiện quyết toán thuế thu nhập doanh nghiệp (TNDN), doanh nghiệp hoạt động trong lĩnh vực khám chữa bệnh cần chuẩn bị đầy đủ các hồ sơ sau:

Tờ khai quyết toán thuế TNDN mẫu: 03/TNDN

Báo cáo tài chính năm

Bảng cân đối kế toán

Báo cáo kết quả hoạt động kinh doanh

Báo cáo lưu chuyển tiền tệ

Thuyết minh báo cáo tài chính

Các phụ lục kèm theo (nếu có)

Phụ lục chuyển lỗ (trường hợp có lỗ từ các năm trước)

Phụ lục ưu đãi thuế TNDN (nếu được hưởng ưu đãi)

Phụ lục giao dịch liên kết (áp dụng với doanh nghiệp có liên kết)

Ngoài ra, doanh nghiệp cần chuẩn bị thêm tài liệu giải trình, bổ sung các khoản chi phí, doanh thu hoặc chênh lệch số liệu nếu có yêu cầu từ cơ quan thuế.

2.2. Quy trình kê khai thuế TNDN

2.2.1. Bước 1: Xác định nghĩa vụ thuế

Trước khi thực hiện kê khai, doanh nghiệp khám chữa bệnh cần xác định chính xác các khoản thu nhập để tính thuế TNDN. Phân loại thu nhập gồm:

Thu nhập miễn thuế: Doanh thu từ khám chữa bệnh thuộc phạm vi chi trả của bảo hiểm y tế (BHYT)

Thu nhập chịu thuế: Bao gồm các dịch vụ khám chữa bệnh theo yêu cầu, dịch vụ ngoài danh mục BHYT hoặc thu thêm theo nhu cầu khách hàng

2.2.2. Bước 2: Hạch toán kế toán

Sau khi xác định nghĩa vụ thuế, doanh nghiệp cần tiến hành hạch toán kế toán đầy đủ và chính xác, bao gồm:

Ghi nhận doanh thu: Doanh thu từ hoạt động khám chữa bệnh, phân tách rõ theo từng loại hình dịch vụ

Xác định chi phí hợp lệ: Chi phí nhân sự, thuốc, vật tư y tế, chi phí vận hành phòng khám, khấu hao thiết bị,... và cần đảm bảo có đầy đủ hóa đơn, chứng từ hợp pháp

Tính thu nhập chịu thuế theo công thức:

| Thu nhập chịu thuế = Doanh thu – Chi phí hợp lệ – Các khoản được miễn/giảm |

Lưu ý: Doanh nghiệp phải tách riêng phần hoạt động miễn thuế và chịu thuế, tránh gộp chung dẫn đến sai lệch số thuế phải nộp. Doanh nghiệp nên theo dõi bằng hệ thống sổ sách hoặc phần mềm kế toán riêng biệt

2.2.3. Bước 3: Tạm nộp thuế theo quý

Doanh nghiệp khám chữa bệnh cần thực hiện tạm nộp thuế TNDN theo từng quý dựa trên kết quả kinh doanh ước tính. Theo đó, doanh nghiệp tính số thuế TNDN dự kiến căn cứ vào doanh thu, chi phí và lợi nhuận thực tế phát sinh trong quý.

Lưu ý về thời hạn nộp thuế theo quý:

Quý I: trước ngày 30/4

Quý II: trước ngày 30/7

Quý III: trước ngày 30/10

Quý IV: trước ngày 30/1 năm sau

2.2.4. Bước 4: Lập tờ khai quyết toán năm

Cuối năm, doanh nghiệp cần thực hiện quyết toán thuế TNDN để xác định chính xác số thuế phải nộp. Doanh nghiệp nên sử dụng phần mềm hỗ trợ kê khai thuế hoặc hệ thống thuế điện tử để lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN đồng thời đối chiếu số liệu với báo cáo tài chính.

2.2.5. Bước 5: Nộp hồ sơ

Sau khi hoàn tất tờ khai và kiểm tra số liệu, doanh nghiệp cần sử dụng tài khoản doanh nghiệp đã đăng ký với cơ quan thuế để thực hiện nộp hồ sơ quyết toán thuế TNDN qua Cổng thuế điện tử thông qua 4 bước:

2.2.5.1. Đăng nhập hệ thống

Bước 1: Truy cập: https://thuedientu.gdt.gov.vn

Bước 2: Chọn Doanh nghiệp

Bước 3: Nhập Mã số thuế, mật khẩu

Bước 4: Cắm chữ ký số và chọn đăng nhập

2.2.5.2. Chọn chức năng kê khai

Vào menu: Khai thuế, chọn Kê khai trực tuyến

2.2.5.3: Chọn tờ khai quyết toán

Chọn: Tờ khai 03/TNDN (quyết toán năm)

Chọn: Kỳ tính thuế (ví dụ: 2025)

2.2.5.4. Nhập dữ liệu tờ khai

Doanh thu

Chi phí được trừ: Lương, thuốc, vật tư, khấu hao thiết bị y tế, chi phí vận hành

Thu nhập tính thuế: Nhập doanh thu để hệ thống tự động tính thuế

Sau đó, doanh nghiệp đính kèm phụ lục (nếu có)

2.2.6. Bước 6: Kiểm tra tờ khai và ký điện tử

Nhấn: “Hoàn thành kê khai”, sau đó chọn “Ký và nộp”. Doanh nghiệp nhập mã PIN chữ ký số để hoàn tất.

2.2.7. Bước 7: Nộp tiền thuế

Truy cập vào mục Nộp thuế để lập giấy nộp tiền sau đó ký điện tử và gửi ngân hàng.

3. Lưu ý quan trọng cho cơ sở khám chữa bệnh

3.1. Phải tách doanh thu

Cơ sở khám chữa bệnh cần phân tách rõ ràng các nguồn doanh thu để xác định đúng nghĩa vụ thuế TNDN. Cụ thể:

Doanh thu từ BHYT: Thuộc diện miễn thuế theo quy định

Doanh thu từ dịch vụ theo yêu cầu: Thuộc diện chịu thuế TNDN

Lưu ý: Nếu không tách riêng hai loại doanh thu này, cơ quan thuế có thể truy thu thuế hoặc xử phạt vi phạm hành chính. Bên cạnh đó, doanh nghiệp nên theo dõi riêng bằng sổ sách hoặc phần mềm kế toán để tránh sai sót.

3.2. Chọn đúng phương pháp tính

Doanh nghiệp cần xác định phương pháp tính thuế phù hợp với tình hình thực tế:

Trường hợp có đầy đủ chi phí hợp lệ: Áp dụng thuế suất 20% trên lợi nhuận (thu nhập chịu thuế)

Trường hợp không xác định được chi phí: Áp dụng phương pháp tính thuế theo tỷ lệ % trên doanh thu (thường khoảng 2%)

3.3. Kiểm tra số thuế tạm nộp

Trong năm, doanh nghiệp cần theo dõi số thuế đã tạm nộp để tránh bị xử phạt. Một nguyên tắc quan trọng là tổng số thuế TNDN đã tạm nộp ≥ 80% số thuế phải nộp theo quyết toán năm. Nếu thấp hơn mức này, phần chênh lệch sẽ bị tính tiền chậm nộp và có thể phát sinh thêm chi phí không đáng có.

Hộ kinh doanh, doanh nghiệp có thể tham khảo Tendoo - giải pháp hỗ trợ quản lý kinh doanh và kế toán. Nền tảng này tích hợp các chức năng như theo dõi doanh thu, quản lý chi phí, tổng hợp báo cáo tài chính và hỗ trợ kê khai thuế một cách hệ thống.

Với giao diện thân thiện và khả năng tự động hóa nhiều quy trình, Tendoo giúp người dùng dễ dàng kiểm soát hoạt động kinh doanh, hạn chế sai sót trong hạch toán và đảm bảo tuân thủ các quy định về thuế. Đây là công cụ phù hợp cho các đơn vị cần tối ưu hóa việc quản lý và thực hiện nghĩa vụ thuế một cách hiệu quả.

Việc kê khai thuế đối với dịch vụ khám chữa bệnh không chỉ là nghĩa vụ bắt buộc mà còn giúp doanh nghiệp hoạt động minh bạch, hạn chế rủi ro pháp lý và tối ưu chi phí thuế. Để thực hiện đúng, cơ sở y tế cần nắm rõ quy định, phân loại chính xác doanh thu miễn thuế và chịu thuế, đồng thời tuân thủ đầy đủ quy trình kê khai, tạm nộp và quyết toán thuế theo quy định hiện hành. Bên cạnh đó, việc cập nhật kịp thời các chính sách thuế mới và lưu trữ hồ sơ đầy đủ cũng đóng vai trò quan trọng trong quá trình thanh tra, kiểm tra, đảm bảo tuân thủ và giảm thiểu sai sót phát sinh.

Bài viết khác