Trong bối cảnh quy định thuế ngày càng được hoàn thiện và chuẩn hóa, việc nắm rõ hướng dẫn kê khai thuế GTGT theo TT80 là yếu tố quan trọng giúp người nộp thuế thực hiện đúng nghĩa vụ và hạn chế sai sót trong quá trình kê khai. Thông tư 80 đã đưa ra nhiều điểm mới về hồ sơ, phương pháp và quy trình kê khai thuế GTGT, đòi hỏi cá nhân và hộ kinh doanh cần cập nhật kịp thời để đảm bảo tuân thủ quy định pháp luật và tối ưu hiệu quả quản lý thuế.

TỔNG HỢP TỜ KHAI THUẾ GTGT THEO THÔNG TƯ 80 2021

Mẫu số | Tên hồ sơ, mẫu biểu | Link tải mẫu |

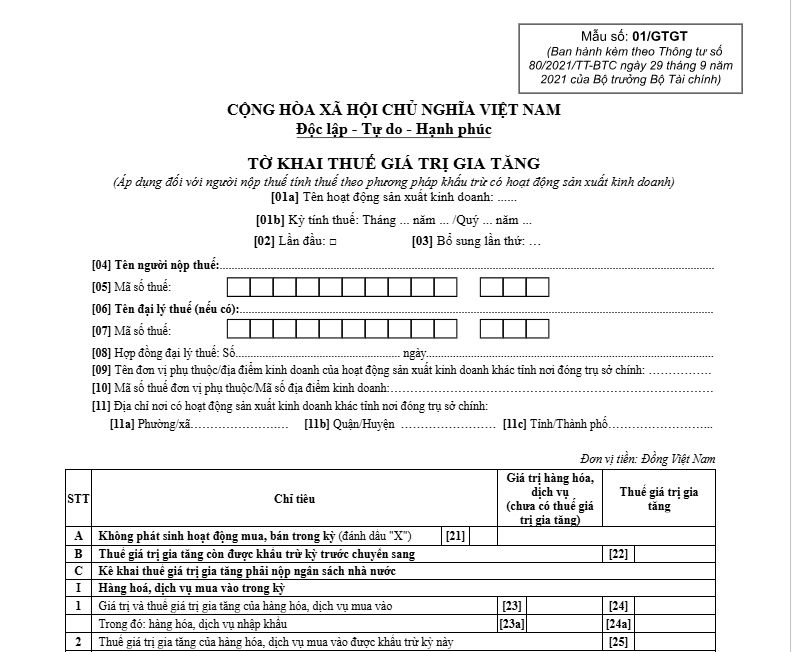

01/GTGT | Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh) | |

01-2/GTGT | Phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động sản xuất thủy điện | |

01-3/GTGT | Phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động kinh doanh xổ số điện toán | |

01-6/GTGT | Phụ lục bảng phân bổ thuế giá trị gia tăng phải nộp (trừ sản xuất thủy điện, kinh doanh xổ số điện toán) | |

05/GTGT | Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính) | |

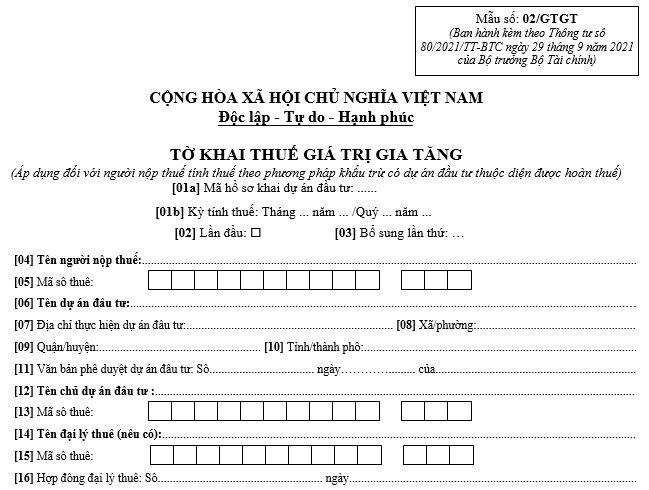

02/GTGT | Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có dự án đầu tư thuộc diện được hoàn thuế) | |

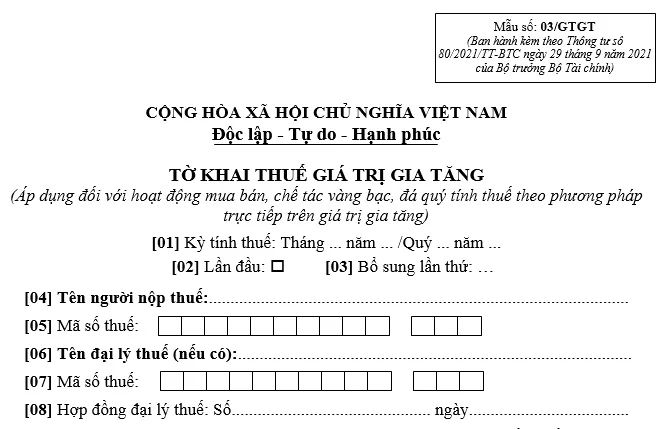

03/GTGT | Tờ khai thuế giá trị gia tăng (áp dụng đối với hoạt động mua bán, chế tác vàng bạc, đá quý tính thuế theo phương pháp trực tiếp trên giá trị gia tăng) | |

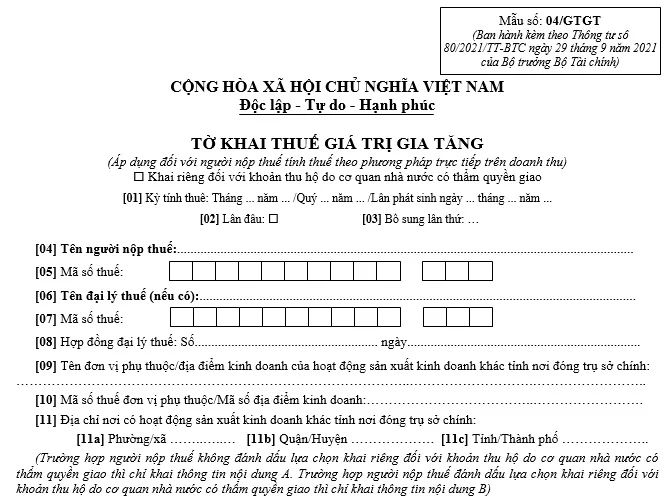

04/GTGT | Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu) |

1. Hướng dẫn kê khai mẫu số 01/GTGT

Đây là tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh).

Cách điền các trường thông tin như sau:

1. Chỉ tiêu [01a]: Người nộp thuế lựa chọn một trong các hoạt động sau:

Người nộp thuế thực hiện lựa chọn một trong các loại hình hoạt động sau để kê khai:

Hoạt động sản xuất, kinh doanh thông thường

Hoạt động liên quan đến xổ số kiến thiết hoặc xổ số điện toán

Hoạt động thăm dò và khai thác dầu khí

Dự án đầu tư hạ tầng, nhà ở để chuyển nhượng tại địa phương khác với nơi đặt trụ sở chính

Nhà máy sản xuất điện đặt ngoài tỉnh nơi đặt trụ sở chính

2. Chỉ tiêu [09], [10], [11]: Người nộp thuế kê khai thông tin của đơn vị phụ thuộc hoặc địa điểm kinh doanh nằm ngoài tỉnh nơi đặt trụ sở chính, áp dụng theo quy định tại điểm b, c khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP.

Trường hợp có nhiều đơn vị tại các huyện khác nhau do Cục Thuế quản lý: lựa chọn một đơn vị đại diện để kê khai

Trường hợp thuộc quản lý của Chi cục Thuế khu vực: chọn một đơn vị đại diện theo từng huyện để kê khai

3. Chỉ tiêu [32a]: Khai giá trị hàng hóa, dịch vụ thuộc diện không phải kê khai và không phải tính nộp thuế GTGT theo quy định hiện hành.

4. Chỉ tiêu [37] và [38]: Thực hiện kê khai theo số thuế GTGT được điều chỉnh tăng hoặc giảm tại phần II của Tờ khai bổ sung. Riêng trường hợp có kết luận hoặc quyết định xử lý từ cơ quan thuế hoặc cơ quan có thẩm quyền liên quan đến các kỳ trước, thì kê khai vào kỳ nhận được quyết định mà không cần lập hồ sơ bổ sung.

5. Chỉ tiêu [39a]:

Kê khai số thuế GTGT còn được khấu trừ nhưng chưa đề nghị hoàn của dự án đầu tư, được chuyển tiếp để tiếp tục khấu trừ. Bao gồm:

Thuế GTGT của dự án đầu tư không đủ điều kiện hoàn và đã được kê khai riêng

Thuế GTGT còn lại của đơn vị phụ thuộc khi chấm dứt hoạt động nhưng chưa đề nghị hoàn

6. Chỉ tiêu [40b]: Kê khai tổng số thuế GTGT đã được xác định tại các chỉ tiêu [28a] và [28b] trên các Tờ khai mẫu số 02/GTGT.

2. Hướng dẫn kê khai mẫu số 02/GTGT

Đây là tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có dự án đầu tư thuộc diện được hoàn thuế.

1. Chỉ tiêu [01a]: Người nộp thuế chủ động xác định mã hồ sơ khai thuế cho dự án đầu tư, đảm bảo mỗi dự án có một mã riêng biệt gắn với mã số thuế, dựa trên các thông tin từ chỉ tiêu [06] đến [13].

2. Chỉ tiêu [21a]: Kê khai số thuế GTGT đầu vào của dự án đầu tư thuộc diện được hoàn thuế, bao gồm cả phần thuế phát sinh từ đơn vị được giao quản lý dự án hoặc các đơn vị khác theo phân công của chủ dự án.

3. Chỉ tiêu từ [24] đến [27]: Phản ánh các số liệu đã được điều chỉnh tương ứng trong hồ sơ khai bổ sung của các kỳ trước. Trường hợp đã có kết luận hoặc quyết định xử lý của cơ quan có thẩm quyền liên quan đến việc điều chỉnh thuế của các kỳ trước, thì thực hiện kê khai tại kỳ nhận được quyết định mà không cần lập hồ sơ bổ sung.

4. Chỉ tiêu [28a] và [28b]: Thực hiện kê khai số thuế để bù trừ với chỉ tiêu [40b] trên Tờ khai mẫu số 01/GTGT.

3. Hướng dẫn kê khai mẫu số 03/GTGT

Đây là tờ khai thuế giá trị gia tăng áp dụng đối với hoạt động mua bán, chế tác vàng bạc, đá quý tính thuế theo phương pháp trực tiếp trên giá trị gia tăng.

Đối với mẫu tờ khai này, người nộp thuế có hoạt động mua bán, chế tác vàng, bạc, đá quý phải thực hiện khai thuế giá trị gia tăng riêng theo phương pháp trực tiếp trên giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng và điểm b khoản 2 Điều 7 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

4. Hướng dẫn kê khai mẫu số 04/GTGT

Đây là mẫu tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu.

Trường hợp người nộp thuế có phát sinh khoản thu hộ theo phân công của cơ quan nhà nước có thẩm quyền theo quy định tại điểm c khoản 2 Điều 7 Nghị định 126/2020/NĐ-CP, thì cần tích chọn vào ô “Khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao” và thực hiện kê khai chi tiết tại mục B của tờ khai.

Chỉ tiêu [09], [10], [11]: Người nộp thuế kê khai thông tin về các đơn vị phụ thuộc hoặc địa điểm kinh doanh đặt tại tỉnh khác với nơi đặt trụ sở chính, theo quy định tại điểm b, c khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP.

Nếu có nhiều đơn vị thuộc các huyện khác nhau do Cục Thuế quản lý: lựa chọn một đơn vị đại diện để kê khai

Nếu thuộc phạm vi quản lý của Chi cục Thuế khu vực: chọn một đơn vị đại diện theo từng huyện để thực hiện kê khai

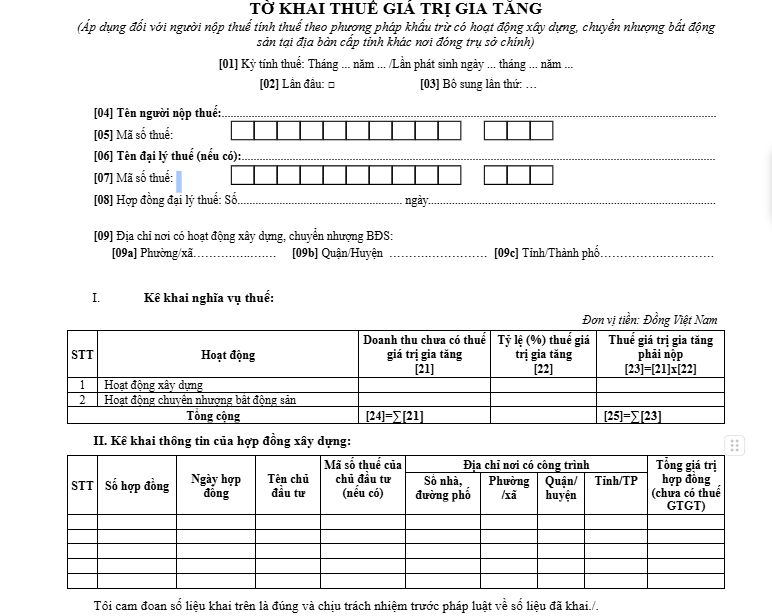

5. Hướng dẫn kê khai mẫu số 05/GTGT

Đây là mẫu tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính.

Chỉ tiêu [09]: Người nộp thuế thực hiện kê khai địa chỉ nơi phát sinh hoạt động xây dựng hoặc chuyển nhượng bất động sản tại địa phương khác với nơi đặt trụ sở chính. Trường hợp có nhiều hoạt động tại các huyện khác nhau nhưng cùng do một cơ quan thuế (Cục Thuế hoặc Chi cục Thuế khu vực) quản lý, thì lựa chọn một huyện đại diện để kê khai vào chỉ tiêu này.

Mục II: Người nộp thuế thực hiện kê khai lần đầu tại thời điểm ký kết hợp đồng; đồng thời thực hiện kê khai bổ sung hoặc điều chỉnh khi có thay đổi liên quan đến nội dung hoặc giá trị của hợp đồng.

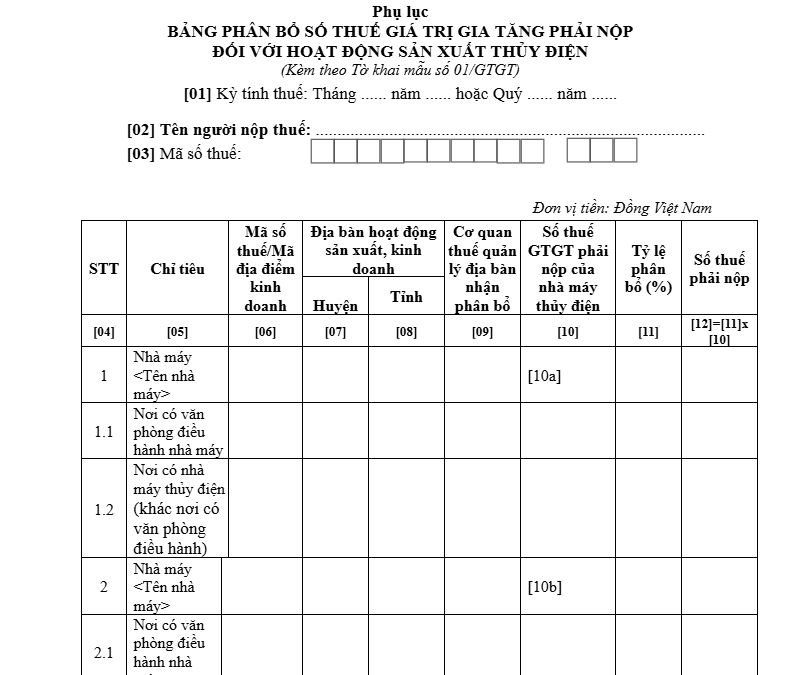

6. Hướng dẫn kê khai phụ lục mẫu số 01-2/GTGT

Đây là phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động sản xuất thủy điện.

1. Cột chỉ tiêu [07], [08]: Kê khai thông tin về huyện và tỉnh nơi đặt văn phòng điều hành cũng như vị trí nhà máy thủy điện. Trường hợp nhà máy nằm trên nhiều huyện nhưng do cùng một cơ quan thuế quản lý, người nộp thuế lựa chọn một huyện đại diện để kê khai.

2. Cột chỉ tiêu [09]: Chỉ thực hiện kê khai thông tin về cơ quan thuế quản lý tại địa bàn được phân bổ.

3. Cột chỉ tiêu [10]: Người nộp thuế tự xác định số thuế GTGT phải nộp của nhà máy thủy điện và ghi vào các chỉ tiêu [10a], [10b]; các chỉ tiêu còn lại không cần điền.

4. Cột chỉ tiêu [11]: Kê khai tỷ lệ phân bổ thuế cho từng tỉnh, căn cứ theo tỷ lệ giá trị đầu tư của nhà máy thủy điện tại từng địa phương.

5. Cột chỉ tiêu [12]: Xác định số thuế phải nộp cho từng tỉnh bằng cách lấy tổng số thuế phải nộp của nhà máy thủy điện nhân với tỷ lệ phân bổ tương ứng của từng tỉnh.

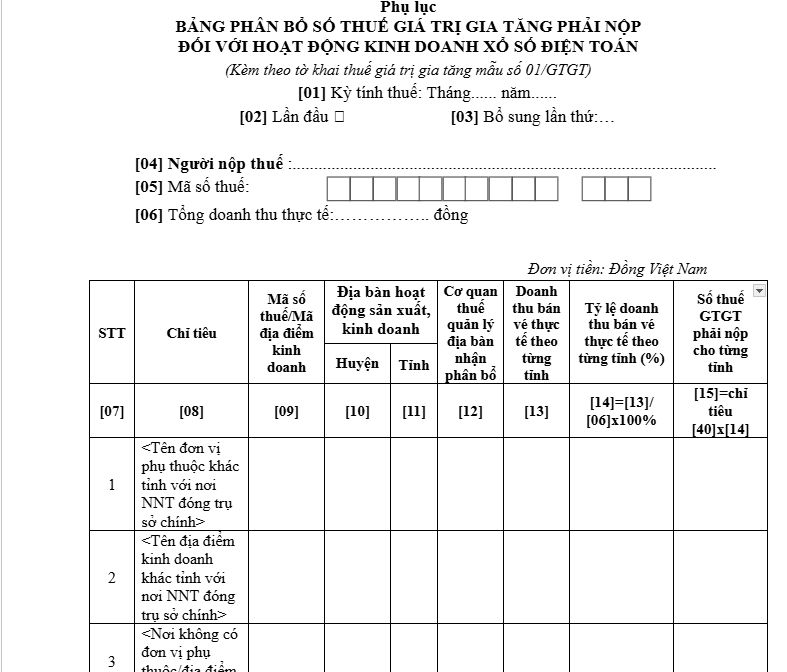

7. Hướng dẫn kê khai phụ lục mẫu số 01-3/GTGT

Phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động kinh doanh xổ số điện toán.

1. Cột [08]:

Đối với đơn vị phụ thuộc ở khác tỉnh: Kê khai theo tỉnh nơi đơn vị phụ thuộc đặt trụ sở. Nếu trong cùng một tỉnh có nhiều đơn vị phụ thuộc tại các huyện khác nhau, lựa chọn một đơn vị tại một huyện có phát sinh doanh thu để kê khai vào cột [08].

Đối với địa điểm kinh doanh khác tỉnh: Thực hiện kê khai theo tỉnh nơi có địa điểm kinh doanh nếu có phát sinh doanh thu bán vé theo từng địa điểm. Trường hợp có nhiều địa điểm tại nhiều huyện trong cùng một tỉnh, chọn một địa điểm tại một huyện có phát sinh doanh thu để kê khai.

Trường hợp không có đơn vị phụ thuộc hoặc địa điểm kinh doanh: Kê khai theo tỉnh nơi phát sinh doanh thu bán vé. Nếu doanh thu phát sinh tại nhiều huyện trong cùng một tỉnh, chọn một huyện đại diện để kê khai vào cột [08].

2. Chỉ tiêu [10], [11]: Kê khai thông tin về huyện, tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh hoặc phát sinh hoạt động bán vé tại địa phương khác với nơi đặt trụ sở chính.

Nếu các đơn vị hoặc hoạt động thuộc nhiều huyện nhưng do Cục Thuế quản lý: chọn một đơn vị hoặc một huyện đại diện để kê khai

Nếu thuộc quản lý của Chi cục Thuế khu vực: lựa chọn một đơn vị hoặc một huyện thuộc phạm vi quản lý để kê khai

3. Chỉ tiêu [17] và [18]:

Tổng giá trị của hai chỉ tiêu này phải khớp với số liệu tại chỉ tiêu [40] trên Tờ khai thuế GTGT mẫu số 01/GTGT.

4. Chỉ tiêu [40]:

Số liệu được lấy trực tiếp từ chỉ tiêu [40] trên Tờ khai thuế GTGT mẫu số 01/GTGT.

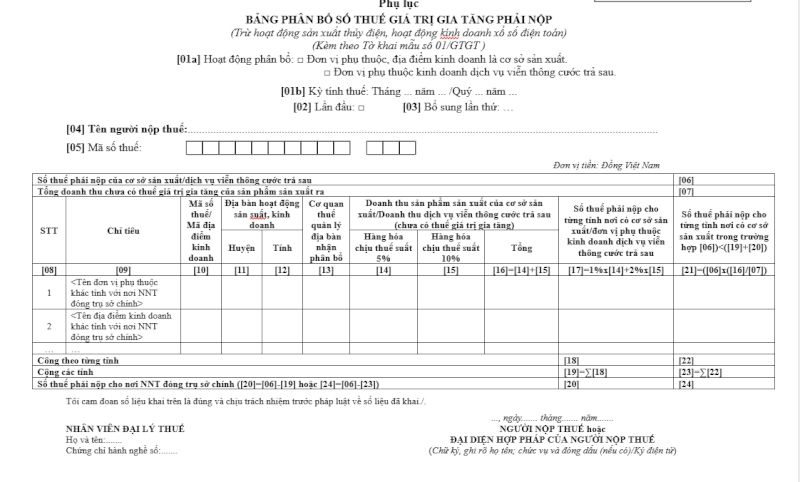

8. Hướng dẫn kê khai phụ lục mẫu số 01-6/GTGT

Đây là phụ lục bảng phân bổ thuế giá trị gia tăng phải nộp (trừ sản xuất thủy điện, kinh doanh xổ số điện toán).

1. Chỉ tiêu [01a]: Người nộp thuế lựa chọn một trong hai hình thức phân bổ sau để thực hiện kê khai:

Phân bổ cho đơn vị phụ thuộc hoặc địa điểm kinh doanh là cơ sở sản xuất

Phân bổ cho đơn vị phụ thuộc hoạt động trong lĩnh vực dịch vụ viễn thông cước trả sau

2. Chỉ tiêu [06], [07]:

Đối với trường hợp phân bổ cho cơ sở sản xuất: Người nộp thuế tự xác định số thuế GTGT phải nộp và doanh thu chưa bao gồm thuế GTGT của cơ sở sản xuất. Tuy nhiên, các giá trị này không được vượt quá tổng số thuế phải nộp và tổng doanh thu chưa có thuế GTGT đã kê khai trên Tờ khai mẫu số 01/GTGT.

Đối với trường hợp phân bổ cho dịch vụ viễn thông cước trả sau: Người nộp thuế xác định số thuế phải nộp của hoạt động này và kê khai vào chỉ tiêu [06], với điều kiện không vượt quá số thuế phải nộp trên Tờ khai mẫu số 01/GTGT; chỉ tiêu [07] không cần kê khai.

3. Chỉ tiêu [11], [12]:

Kê khai thông tin về huyện và tỉnh nơi đặt đơn vị phụ thuộc hoặc địa điểm kinh doanh tại địa phương khác với nơi đặt trụ sở chính.

9. Lưu ý khi kê khai thuế GTGT

9.1. Hạn nộp tờ khai

Căn cứ khoản 1 Điều 44 Luật Quản lý thuế 2019, thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Theo đó, trường hợp người nộp thuế thuộc diện kê khai thuế GTGT theo tháng thì hạn nộp tờ khai thuế GTGT tháng 3/2026 là ngày 20/4/2026 (Thứ Tư). Bên cạnh đó, nếu người nộp thuế thuộc diện kê khai thuế GTGT theo quý thì hạn nộp tờ khai thuế GTGT quý 1/2026 là ngày 04/5/2026 (Thứ Hai) (do lịch nộp theo quy định là ngày 30/4/2026 là ngày nghỉ lễ nên được dời sang ngày làm việc tiếp theo).

9.2. Mức phạt chậm nộp

Việc chậm nộp hồ sơ kê khai thuế có thể khiến người nnộp thuế đối diện với những mức phạt sau:

Hành vi vi phạm | Mức xử phạt |

Nộp hồ sơ khai thuế chậm từ 01–05 ngày và có tình tiết giảm nhẹ | Phạt cảnh cáo |

Nộp hồ sơ khai thuế chậm từ 01–30 ngày (trừ trường hợp (1)) | 2.000.000 – 5.000.000 đồng |

Nộp hồ sơ khai thuế chậm từ 31–60 ngày | 5.000.000 – 8.000.000 đồng |

Nộp hồ sơ khai thuế chậm từ 61–90 ngày | 8.000.000 – 15.000.000 đồng |

Nộp hồ sơ khai thuế chậm từ 91 ngày trở lên nhưng không phát sinh thuế phải nộp | 8.000.000 – 15.000.000 đồng |

Không nộp hồ sơ khai thuế và không phát sinh thuế phải nộp | 8.000.000 – 15.000.000 đồng |

Không nộp phụ lục giao dịch liên kết kèm hồ sơ quyết toán thuế TNDN | 8.000.000 – 15.000.000 đồng |

Nộp hồ sơ khai thuế chậm trên 90 ngày, có phát sinh thuế phải nộp và đã nộp đủ thuế + tiền chậm nộp trước khi bị kiểm tra | 15.000.000 – 25.000.000 đồng |

9.3. Trường hợp không phải nộp tờ khai thuế GTGT

Căn cứ khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP, các trường hợp không phải kê khai thuế, tính nộp thuế GTGT bao gồm:

Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế GTGT.

Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

Người nộp thuế tạm ngừng hoạt động, kinh doanh.

Việc nắm vững hướng dẫn kê khai thuế GTGT theo TT80 không chỉ giúp người nộp thuế thực hiện đúng quy định mà còn góp phần tối ưu quy trình kê khai, hạn chế sai sót và rủi ro pháp lý. Trong bối cảnh chính sách thuế ngày càng hoàn thiện, việc chủ động cập nhật và áp dụng đúng hướng dẫn là yếu tố quan trọng để đảm bảo hoạt động tài chính minh bạch, hiệu quả và bền vững.

Bài viết khác