Trong quá trình kinh doanh, việc nắm rõ cách tính thuế hộ kinh doanh là yếu tố quan trọng giúp bạn chủ động trong việc quản lý tài chính và tuân thủ đúng quy định pháp luật. Tuy nhiên, không phải ai cũng hiểu rõ cách xác định doanh thu, áp dụng tỷ lệ thuế hay kê khai sao cho chính xác. Bài viết dưới đây sẽ giúp bạn hiểu rõ cách tính thuế một cách đơn giản, dễ áp dụng và hạn chế tối đa sai sót.

Những quy định mới nhất về thuế hộ kinh doanh 2026 Từ ngày 01/06/2025, Nghị định 70/2025/NĐ-CP quy định hộ kinh doanh có doanh thu từ 1 tỷ đồng trở lên phải chuyển sang sử dụng hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế, đồng thời khuyến khích các hộ kinh doanh chuyển lên hình thức nộp thuế theo phương pháp kê khai.Theo Nghị quyết 198/2025/QH15 đã được Quốc hội thông qua, từ ngày 01/01/2026, chính thức xóa bỏ hoàn toàn chế độ thuế khoán đối với hộ kinh doanh và cá nhân kinh doanh. Do đó, từ ngày 01/01/2026, toàn bộ hộ kinh doanh cá thể, cá nhân kinh doanh phải chuyển đổi sang phương pháp kê khai và tự nộp thuế. |

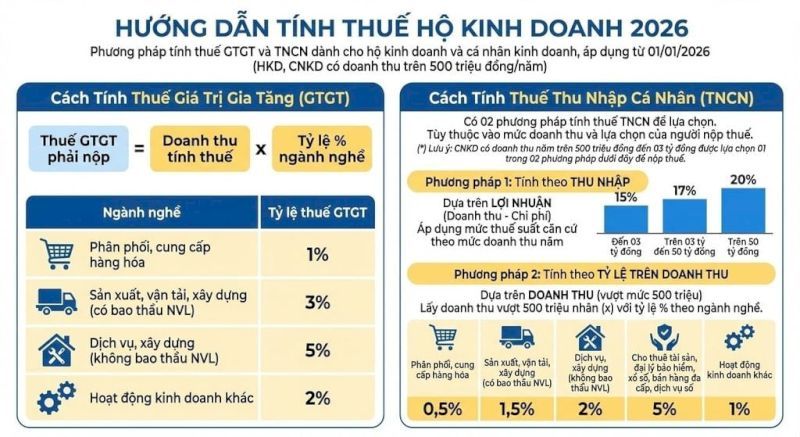

1. Các loại thuế hộ kinh doanh phải nộp từ 1/1/2026

Từ năm 2026, hộ kinh doanh và cá nhân kinh doanh vẫn chủ yếu thực hiện nghĩa vụ thuế dựa trên doanh thu, trong đó có hai loại thuế chính cần quan tâm:

Thuế giá trị gia tăng (GTGT): Đây là loại thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình kinh doanh. Đối với hộ kinh doanh, thuế GTGT thường được tính theo tỷ lệ % trên doanh thu, tùy thuộc vào ngành nghề (ví dụ: thương mại, dịch vụ, sản xuất…).

Thuế thu nhập cá nhân (TNCN): Thuế TNCN áp dụng đối với phần thu nhập từ hoạt động kinh doanh của hộ. Tương tự như thuế GTGT, loại thuế này cũng thường được tính theo tỷ lệ % trên doanh thu, với mức tỷ lệ khác nhau theo từng lĩnh vực kinh doanh.

Ngoài 2 loại thuế trên, hộ kinh doanh, cá nhân kinh doanh có thể phải nộp thêm thuế bảo vệ môi trường, thuế tài nguyên, thuế tiêu thụ đặc biệt… nếu kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế của các luật này.

2. Cách tính thuế hộ kinh doanh từ năm 2026

Việc xác định cách tính thuế hộ kinh doanh từ năm 2026 không áp dụng chung một công thức cho tất cả các trường hợp, mà sẽ phụ thuộc vào phân loại nhóm hộ kinh doanh. Cụ thể, cơ quan thuế sẽ căn cứ vào quy mô hoạt động và mức doanh thu để phân loại, từ đó áp dụng phương pháp tính thuế phù hợp. Cụ thể:

Nhóm 1: Doanh thu từ 500 triệu đồng trở xuống;

Nhóm 2: Doanh thu trên 500 triệu đồng đến 3 tỷ đồng;

Nhóm 3: Doanh thu trên 3 tỷ đồng đến 50 tỷ đồng;

Nhóm 4: Doanh thu trên 50 tỷ đồng.

2.1. Nhóm 1 (DT ≤ 500 triệu đồng)

Đối với nhóm này, hộ kinh doanh được miễn thuế GTGT và thuế TNCN. Tuy nhiên, hộ kinh doanh vẫn cần tiến hành kê khai để cơ quan thuế quản lý.

2.2. Nhóm 2 (500 triệu < DT <= 3 tỷ)

Thuế GTGT

Sử dụng phương pháp tính trực tiếp theo doanh thu với công thức

| Doanh thu × tỷ lệ thuế GTGT theo ngành nghề(trừ TH cho thuê BĐS: Doanh thu x 5%) |

Thuế TNCN

Cách 1 (tính theo doanh thu)

| (Doanh thu - ngưỡng chịu thuế) × tỷ lệ tính thuế TNCN |

Cách 2 (tính theo thu nhập)

| (Doanh thu - chi phí) × thuế suất 15%(trừ TH cho thuê BĐS: (Doanh thu - 500 triệu) x 5%) |

2.3. Nhóm 3 ( 3 tỷ < DT <= 50 tỷ)

Thuế GTGT

Sử dụng phương pháp tính trực tiếp theo doanh thu với công thức

| Doanh thu × tỷ lệ thuế GTGT theo ngành nghề(trừ TH cho thuê BĐS: Doanh thu x 5%) |

Thuế TNCN

| (Doanh thu - chi phí) × thuế suất 17%(trừ TH cho thuê BĐS: (Doanh thu - 500 triệu) x 5%) |

2.4. Nhóm 4 (DT > 50 tỷ)

Thuế GTGT

Sử dụng phương pháp tính trực tiếp theo doanh thu với công thức

| Doanh thu × tỷ lệ thuế GTGT theo ngành nghề(trừ TH cho thuê BĐS: Doanh thu x 5%) |

Thuế TNCN

| (Doanh thu - chi phí) × thuế suất 20%(trừ TH cho thuê BĐS: (Doanh thu - 500 triệu) x 5%) |

Dưới đây là bảng tra cứu thuế suất thuế TNCN, GTGT với hộ, cá nhân kinh doanh

| Ngành nghề | Tỷ lệ thuế GTGT (%) | Tỷ lệ thuế TNCN (%) |

| Phân phối, cung cấp hàng hóa | 1 | 0,5 |

| Sản xuất, vận tải, xây dựng (Có bao thầu NVL) | 3 | 1,5 |

| Dịch vụ, xây dựng (Không bao thầu NVL) | 5 | 2 |

| Cho thuê tài sản, đại lý bảo hiểm, sổ xố, bán hàng đa cấp, dịch vụ số | - | 5 |

| Hoạt động kinh doanh khác | 2 | 1 |

3. Lưu ý khi nộp thuế hộ kinh doanh

Khi thực hiện nghĩa vụ thuế, hộ kinh doanh cần đặc biệt chú ý đến một số sai sót phổ biến để tránh bị truy thu hoặc xử phạt không đáng có.

Tính sai doanh thu Nhiều hộ kinh doanh chỉ tính phần tiền mặt hoặc bỏ sót các khoản thu qua chuyển khoản, ví điện tử. Trên thực tế, doanh thu tính thuế là toàn bộ số tiền bán hàng, cung cấp dịch vụ, không phân biệt hình thức thanh toán. Việc kê khai thiếu doanh thu có thể dẫn đến bị truy thu và phạt.

Áp sai tỷ lệ thuế Tùy theo từng ngành nghề, hộ kinh doanh sẽ áp dụng các tỷ lệ thuế khác nhau (thuế GTGT và thuế TNCN). Nếu áp sai tỷ lệ, số thuế phải nộp sẽ không chính xác, có thể dẫn đến thiếu hoặc nộp thừa thuế. Vì vậy, cần xác định đúng ngành nghề kinh doanh theo quy định.

Không kê khai đúng hạn Hộ kinh doanh cần tuân thủ thời hạn kê khai và nộp thuế để tránh bị xử phạt hành chính. Cụ thể:

| Doanh thu | Thời hạn kê khai |

| DT <= 500 triệu | - 1 lần/ năm (31/01 năm dương lịch tiếp theo)- Riêng năm 2026: 02 lần/năm (31/7/2026 và 31/1/2027)- Trường hợp phát sinh DT thực tế > 500 triệu: khai, nộp thuế kể từ quý phát sinh DT>500 triệu |

| 500 triệu > DT <= 03 tỷ | Theo quýTrường hợp nộp thuế TNCN trên thu nhập tính thuế: khai tạm nộp thuế TNCN theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo) |

| 03 tỷ < DT <= 50 tỷ | Khai, nộp thuế GTGT theo quý, khai tạm nộp thuế TNCN theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo) |

| DT> 50 tỷ | Khai, nộp thuế GTGT theo tháng, khai tạm nộp thuế TNCN theo tháng trên cùng hỗ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo) |

4. Câu hỏi thường gặp

1. Doanh thu bao nhiêu thì phải nộp thuế?

Theo quy định hiện hành, hộ kinh doanh có doanh thu trên 500 triệu đồng/năm thì phải nộp thuế (gồm thuế GTGT và thuế TNCN). Nếu dưới mức này, thường không phải nộp hai loại thuế trên.

2. Có cần kê khai thuế hàng tháng không?

Không phải tất cả hộ kinh doanh đều phải kê khai thuế hàng tháng. Tùy vào hình thức quản lý thuế (khoán hay kê khai) và quy mô kinh doanh, hộ kinh doanh có thể kê khai theo tháng hoặc theo quý.

3. Có thể tự tính thuế hộ kinh doanh không?

Có. Hộ kinh doanh hoàn toàn có thể tự tính thuế dựa trên doanh thu và tỷ lệ thuế tương ứng với ngành nghề. Tuy nhiên, để tránh sai sót, nhiều hộ lựa chọn sử dụng phần mềm hỗ trợ hoặc tham khảo ý kiến chuyên môn.

Để thuận tiện trong quá trình quản lý bán hàng, kê khai thuế, hộ kinh doanh có thể tham khảo sử dụng Tendoo. Đây là nền tảng được thiết kế dành riêng cho hộ kinh doanh và cá nhân bán hàng, giúp đơn giản hóa toàn bộ quy trình từ bán hàng đến quản lý tài chính. Thay vì ghi chép thủ công dễ sai sót, Tendoo cho phép bạn theo dõi toàn trình hoạt động kinh doanh trên một hệ thống duy nhất.

Cụ thể, Tendoo hỗ trợ:

Quản lý đơn hàng và bán hàng: theo dõi trạng thái đơn, doanh thu theo ngày/tháng rõ ràng

Quản lý thu – chi: ghi nhận đầy đủ dòng tiền vào/ra, hạn chế thất thoát

Theo dõi công nợ và khách hàng: nắm được tình hình thanh toán nhanh chóng

Hỗ trợ kê khai thuế: tổng hợp số liệu, chuẩn hóa theo quy định, giảm rủi ro sai sót

Bộ sổ kế toán chuẩn: lưu trữ và đối soát dữ liệu minh bạch, phục vụ kiểm tra khi cần

Hiểu đúng cách tính thuế hộ kinh doanh không chỉ giúp bạn tránh rủi ro bị truy thu hay xử phạt mà còn góp phần quản lý hoạt động kinh doanh minh bạch và hiệu quả hơn. Khi nắm vững nguyên tắc tính thuế và thực hiện kê khai đúng hạn, hộ kinh doanh sẽ dễ dàng kiểm soát chi phí, tối ưu lợi nhuận và phát triển bền vững trong dài hạn.

Bài viết khác